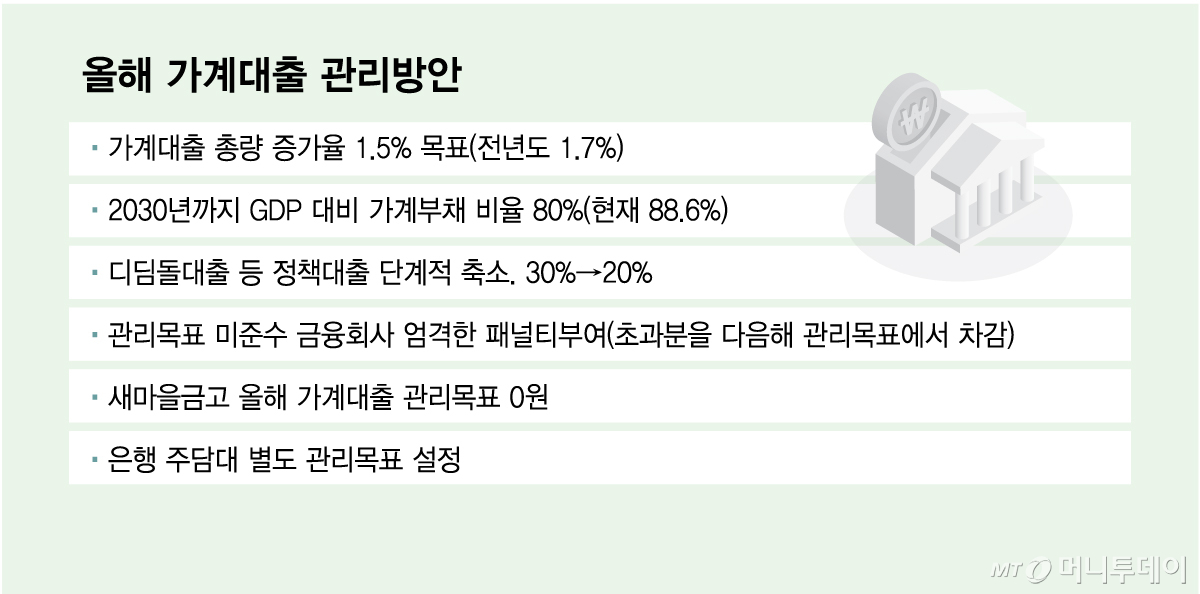

오는 17일부터 다주택자의 수도권 아파트 담보대출의 만기연장이 막힌다. 임차인이 있는 경우만 예외적으로 임대차계약종료일까지 만기를 연장해 준다. 이같은 조치에 따라 올해 안에 다주택자가 보유한 1만2000가구가 매물로 출회할 것으로 정부는 기대한다. 정부는 올해 가계대출 총량 증가율을 1.5% 수준으로 정해 지난해보다 더 통제하기로 했다.

금융위원회는 서울 광화문 정부서울청사에서 재정경제부, 국토교통부, 행정안전부, 국세청, 한국은행, 금융감독원 등 관계기관과 업권별 협회, 5대 시중은행 등이 참석한 가운데 가계부채 점검회의를 개최하고 이같은 방안을 확정했다.

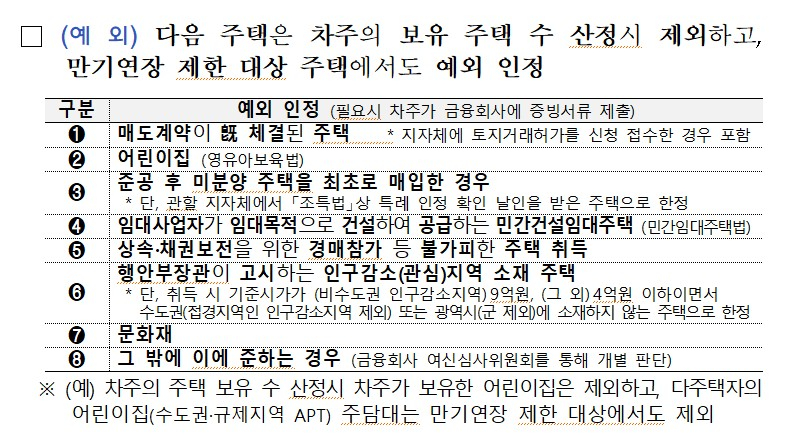

이재명 대통령의 '다주택자 대출만기 연장 관행' 비판에 따라 오는 17일부터 다주택자의 대출만기 연장이 원칙적으로 '불허'된다. 다주택자가 보유한 만기 일시상환 대출 4조1000억원, 1만7000건이 대상이다. 이 가운데 올해 만기도래하는 대출은 2조7000억원, 1만2000건으로 대부분 임대사업자 보유 대출이다.

다만 임차인이 있는 경우 임대차계약종료일까지는 만기를 연장해 주기로 했다. 등록임대사업자의 경우 의무임대기간이 종료될때까지는 만기가 연장된다. 전매제한, 실거주의무 등으로 즉시 주택을 매도하기 어려운 경우는 법적 의무일이 종료될 때까지 역시 예외적으로 만기를 연장한다.

정부는 특히 토지거래허가구역에서 무주택자가 올해 안에 다주택자 주택에 대해 매매계약을 체결한 경우 '4개월 이내 실거주 의무'를 '세입자 임대차계약 만료일'까지 연장해 주기로 했다. 다주택자 대출만기 연장 불허 조치와 맞물려 연내 1만가구 이상의 매물 출회 효과를 내기 위해서다.

이와함께 금융당국은 지난 2021년 이후 실행된 전 금융권 사업자대출의 용도외 유용을 전수조사한다. 강남3구 주담대로 사업자등록일과 대출취급일이 6개월 이내인 경우 등이 집중 점검 대상이다. 국세청도 자금조달계획서 등을 활용, 사업자 대출로 고가 아파트를 취득한 경우를 전수 검증키로 했다.

용도외 유용으로 적발되면 전 금융권의 사업자대출, 가계대출 취급을 최장 10년까지 금지한다. 현재까지는 적발된 금융회사의 신규 사업자 대출 취급만 최장 5년 제한했다.

정부는 '부동산 시장과 금융의 절연'으로 정책 방향을 설정하고 올해 가계대출 증가율은 1.5%로 낮췄다. 전년도 1.7% 대비 총량규제를 더 강화한 것으로 이는 올해 경상성장률 전망치 4.9%의 절반 이하다. 중장기 로드맵에 따라 2030년까지 국내총생산(GDP) 대비 가계부채 비율을 현행 88.6%에서 80%로 낮추기로 목표를 설정했다.

이로 인해 지난해 가계대출을 목표치 대비 400% 넘게 초과한 새마을금고는 올해 가계대출을 아예 늘리지 못한다. 가계대출 관리목표 외에 주담대 관리목표도 은행권에 별도로 신설해 주담대에 대한 체계적인 관리를 강화한다.

규제 '풍선효과'를 막기 위해 그동안 사각지대에 놓였던 온라인투자연계금융업자(P2P)에 대해서도 처음으로 주담대 LTV(담보인정비율) 규제가 도입된다. 온투업자도 규제지역 LTV 40%, 비규제지역 70% 규제를 받게 되고, 주택구입 목적 주담대에는 대출한도 규제(주택가격 15억 이하면 대출한도 6억원 이내 등)가 금융회사와 동일하게 적용된다.

이억원 금융위원장은 "'망국적 부동산 공화국'의 오명에서 벗어나기 위해서는 부동산 시장과 금융의 과감한 절연이 절실한 시점"이라며 "올해 가계부채 관리방안은 부동산 시장과 금융의 절연을 통해 금융이 '우리 경제의 대전환'을 이끌어 나가기 위한 출발점이 될 것"이라고 밝혔다.