대형 은행들이 중소기업대출을 빠르게 늘리고 있다. 지난해 건전성 관리 차원에서 중소기업대출을 조절했지만 올해 '생산적 금융'을 추진하면서 전년보다 2배 이상 대출을 취급하고 있다. 부동산이 아닌 생산적 분야로의 자금공급이 늘어나고 있지만, 터져나오는 부실에 대한 우려도 동시에 제기되고 있다.

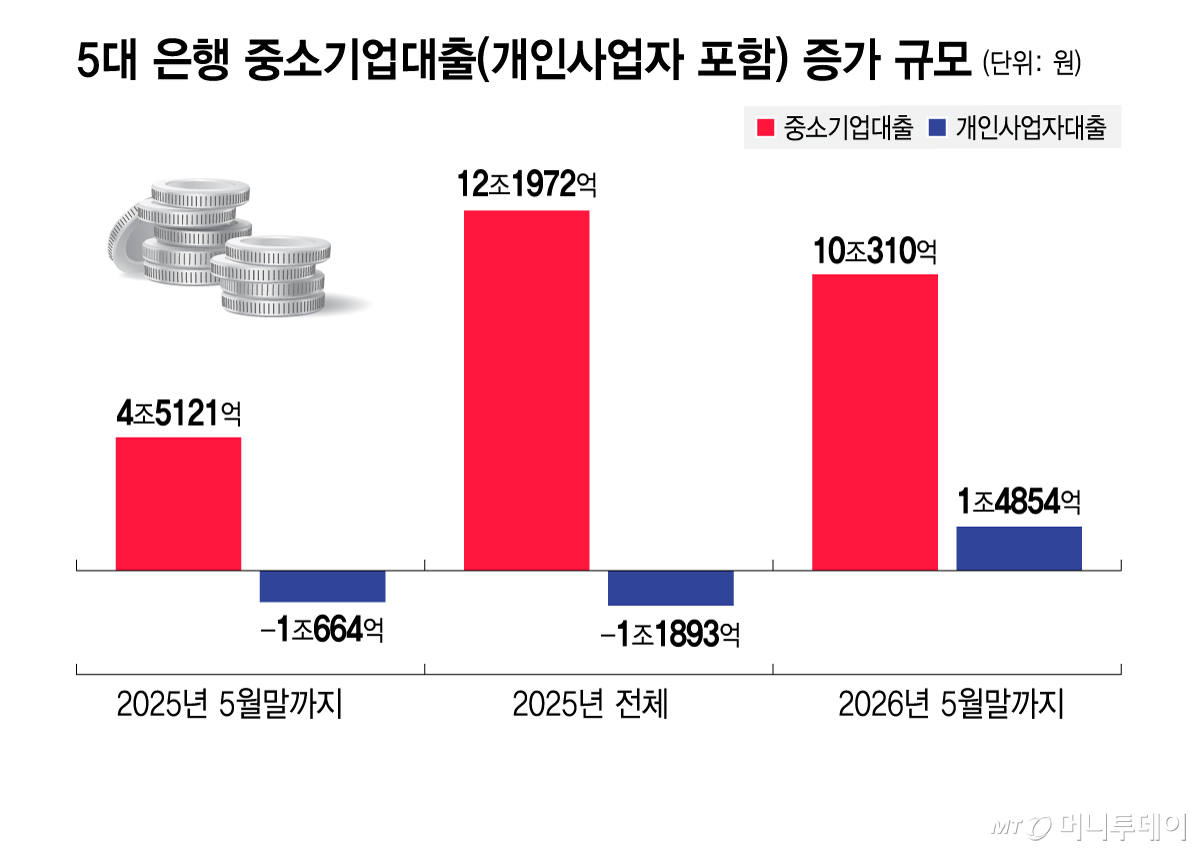

3일 은행권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 올해 들어 지난 5월말까지 중소기업대출 잔액은 10조310억원 증가했다. 지난해 같은 기간 4조5121억원 늘어난 것과 비교하면 2배 이상의 증가세다.

중소기업 부문에 포함된 개인사업자 대출만 떼놓고 봐도 증가세가 드러난다. 5월말까지 5대 은행의 개인사업자 대출 잔액은 1조4854억원 증가했다. 전년 동기간에는 1조664억원 순감소했다.

은행권이 중소기업대출을 늘리는 것은 정책의 방향이 부동산이 아닌 기업 부문에 자금을 공급하도록 하는 생산적 금융으로 전환되고 있기 때문이다. 실제 5월말까지 5대 은행의 주택담보대출 잔액은 1조7799억원 증가하는 데 그쳤다. 지난해 같은 기간 증가폭 15조1981억원과 비교하면 8분의 1 수준이다.

최근 은행들은 중소기업 부문에 자금을 공급하기 위해 대출금리도 낮추고 있다. 5대 은행이 지난 2~4월 취급한 중소기업 신용대출 금리는 단순 평균 4.9%로, 지난 1~3월 5.0%보다 0.1%포인트(P) 내렸다. 같은 기간 중소기업 담보대출 금리도 3BP(1BP=0.01%P) 내린 4.21%를 기록했다.

생산적 금융 기조에 따라 중소기업대출을 늘리고 있지만, 은행권에서는 최근 늘어나고 있는 중소기업 부문의 부실에 대해 우려하는 분위기가 감지된다. 지난 4월말 기준으로 5대 은행의 중소기업 대출 중 3개월 이상 연체된 고정이하여신(NPL) 비율 단순평균은 0.62%로 작년 말보다 15BP 상승했다. 같은 기간 가계 부문과 대기업은 각각 3BP, 4BP 상승한 0.26%, 0.31%를 기록했다.

1개월 이상 연체한 대출의 비율인 연체율도 마찬가지다. 5대 은행의 중소기업 연체율 단순 평균은 지난 4월말 기준 0.65%로 전년말보다 15BP 상승했다. 동기간 동안 가계는 3BP 상승한 0.33%, 대기업은 5BP 상승한 0.08%를 나타내며 안정적인 수준을 유지했다.

특히 은행권에서는 지난해 건전성 관리를 위해 일부러 조절했던 중소기업 부문의 부실이 다시 늘어나는 데 대한 우려가 큰 상황이다. 5대 은행의 중소기업 NPL비율과 연체율 단순 평균은 작년 4월말 0.58%·0.64%에서, 은행들이 개인사업자를 중심으로 부실여신을 줄이면서 작년 말 0.47%·0.50%까지 떨어진 상황이었다.

독자들의 PICK!

은행권 고위 관계자는 "올해 들어와 중소기업과 개인사업자에서 부실이 많이 터져 지점에 상환 일정 등을 받고 있다"라며 "코로나 이후로 회복될 줄 알았던 경기가 침체가 지연된 탓으로 보고 건전성 관리에 만전을 기하고 있다"고 했다.

{kind=link}