민간임대주택 '매매예약금'을 대출로 마련하는 구조에 대해 금융당국이 소비자경보를 발령했다. 임대보증금에 해당하지 않아 임대차 보호법 대상이 아닌 데다 분양전환 시 대출 일시 상환 부담이 급증할 수 있다는 이유에서다.

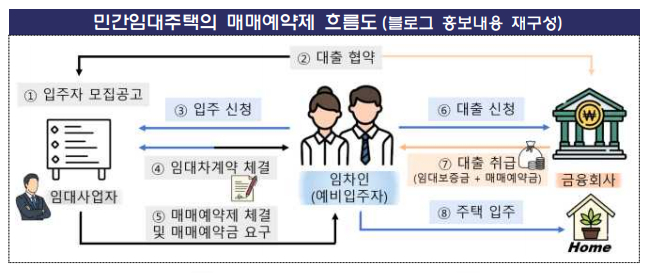

14일 금융감독원에 따르면 일부 민간임대주택 사업장에서 임차인에게 의무임대기간 이후 분양전환을 조건으로 '매매예약금' 납입을 권유하는 사례가 늘고 있다. 이른바 '매매예약제'다.

문제는 매매예약금이 임대보증금과 성격이 다르다는 점이다. 매매예약금은 사인 간 계약에 근거한 금전으로, 임대차보호법상 보호 대상이 아니다. 임대사업자가 파산할 경우 우선변제권도 인정되지 않고, 주택도시보증공사(HUG)의 전세보증금 반환보증 대상에도 포함되지 않는다.

국토교통부도 2023년 매매예약 사례가 발생하지 않도록 지자체와 사업자에 안내 공문을 발송한 바 있다. 특히 최근 온라인에서는 "전세대출로 매매예약금 납부 가능" 등의 홍보가 확산되고 있어 소비자의 주의가 요구된다.

특히 분양전환 시점의 '일시상환 리스크'도 크다. 초기에는 전세대출 등으로 자금을 마련할 수 있지만, 이후 분양전환 시에 주택담보대출로 갈아탈 때는 DSR·LTV 규제에 따라 대출 한도가 줄어들 수 있다. 이 경우 기존 대출과의 차액을 한 번에 상환해야 한다.

예를 들어 비규제 지역을 가정할 때 임대기간 종료 후 주택 가격이 8억원일 경우 기존 대출 6억원 대비 주담대 가능 금액이 5억원 수준으로 줄어들면 1억원을 일시에 상환해야 한다. 만약 임대기간 동안 주택 가격이 하락하면 상환 부담은 더 커진다. 주택가격이 6억원으로 떨어질 경우에는 주담대 가능 금액이 4억원에 그쳐 2억원을 일시 상환하게 된다.

금감원은 "대출이 많이 나오니 당장 자금이 부족해도 계약이 가능하다는 홍보는 경계해야 한다"며 "어떤 경우에도 과도한 레버리지는 개인에게 감당하기 어려운 손실을 가져다 줄 수 있다"고 했다.