은행권이 낙아웃(knock-out) 조건이 없는 지수연동예금(ELD)을 잇달아 내놓고 있다. 국내 증시가 가파르게 오르면서 ELD 가입자들이 낙아웃 조건에 걸려 최저 수익률만 보장받는 경우가 잦아지고 있기 때문이다.

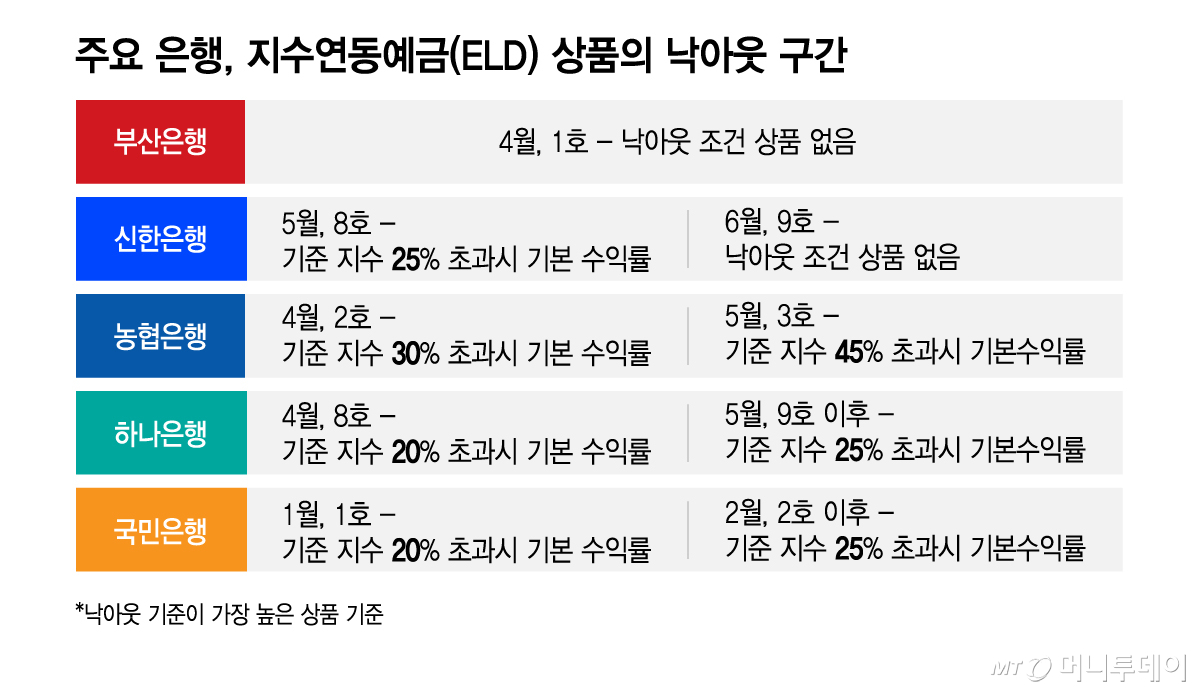

29일 금융권에 따르면 신한은행은 내달 2일부터 코스피200 지수에 연동된 ELD 9호를 3000억원 규모로 판매할 예정이다. 해당 ELD는 코스피200 지수가 일정 범위를 한번이라도 넘어서면 최저 수익만을 보장하는 옵션인 '낙아웃'이 없는 상품만으로 구성된다.

지난달 신한은행이 출시한 8호 ELD의 경우에는 낙아웃 기준이 가장 높은 상품을 기준으로 코스피200 지수 상승률이 25%를 초과할 경우 최저 수익률이 확정되는 구조였다.

은행들이 ELD 상품에 낙아웃 구조를 넣는 이유는 ELD가 원금 보장 상품이기 때문이다. 지수가 가입 시점보다 떨어질 경우에는 원금이 깨져야 은행 입장에서 손실을 보전할 수 있지만, 원금이 보장돼야 하는 조건 때문에 상승률이 지나칠 때에 거꾸로 최저 수익률을 제공하는 방식으로 손실을 일부 보전하는 것이다.

문제는 최근 국내 증시가 지나치게 빠르게 상승하면서 낙아웃에 걸려 최저 수익률만 보장받는 고객이 늘어나고 있다는 점이다. 실제 연초에 은행권이 내놓은 ELD 상품 상당수가 낙아웃 조건에 걸려 최저 수익률만 보장받은 경우가 많았다. 이에 은행들이 ELD를 통한 고객 확보를 이어가기 위해 낙아웃 조건을 없애고 있는 것으로 풀이된다.

은행들은 낙아웃 조건을 없애거나, 완화하는 대신에 최대 수익률을 낮추는 방식으로 리스크를 분산하고 있다. 실제 지난 4월 ELD 상품을 15년 만에 출시한 부산은행은 낙아웃 기준을 없애고 연 최고 6.1%의 수익률을 제공했다. 낙아웃 기준을 부여한 다른 은행들이 최고 8~10%대 수익률을 명시한 것과 비교해 낮은 수익률이다.

또 농협은행의 경우에는 지난 2월 출시한 올해 2호 ELD의 경우 코스피200 지수가 25% 이하로 상승하면 최대 연 10% 수익을 제공했지만, 지난 27일 출시된 3호 ELD는 낙아웃 기준이 되는 상승폭을 45%까지 높인 대신에 최대 수익률은 연 7.25%로 하향했다.

KB국민은행과 하나은행도 올해 여러 차례 ELD 상품을 내놓으면서 유사한 형태로 낙아웃 기준이 되는 지수 상승폭을 높이는 대신에 최대 수익률을 낮추는 방식으로 리스크를 조정하고 있다.

독자들의 PICK!

은행권 관계자는 "원금을 보장해주는 상품인데다가 최대 수익률이 연 10%에 달하다보니 고객들에게 매력적일 수밖에 없다"라며 "최근 증시가 가파르게 오르면서 낙아웃에 걸려 고객들이 이탈하는 경우를 방지하기 위해 낙아웃 기준이 되는 상승률을 조정하고 있다"고 말했다.

{kind=link}