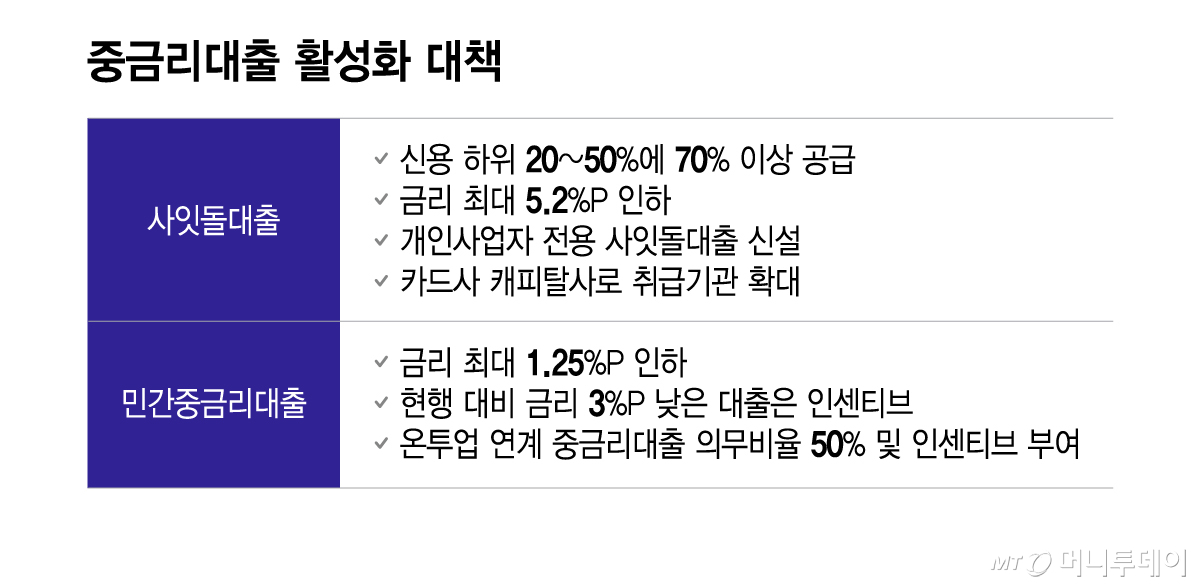

올 하반기부터 신용점수 하위 50% 이하의 중저신용자에게 공급되는 사잇돌대출과 민간중금리대출 금리가 각각 최대 5.2%P(포인트), 1.25%P 인하된다.

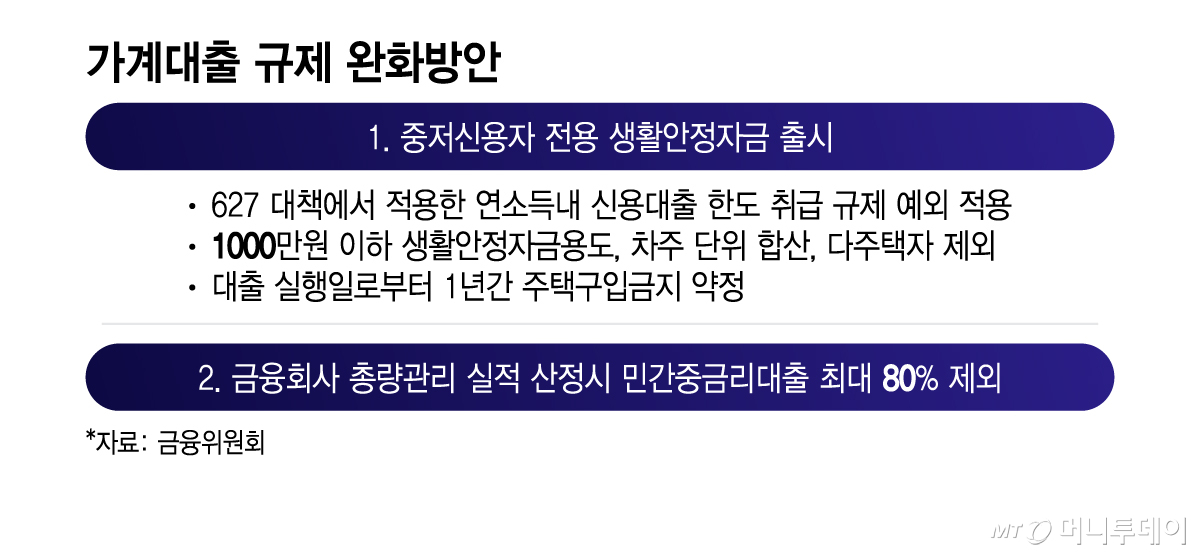

특히 민간중금리대출에 한해 1000만원까지는 '연소득 이내 신용대출 한도 규제'(6·27대책)를 적용하지 않는 신상품이 출시된다. 민간중금리대출의 최대 80%까지 금융회사 가계대출 총량관리 규제 대상에서 제외하는 방안도 추진돼 서민 대출문턱이 일부 낮아질 것으로 보인다.

금융위원회는 27일 서울 동작구 KB 희망금융센터에서 제4차포용적 금융 대전환 회의를 개최하고 이같은 방안을 논의했다. 금융위는 이번 추진 방안에 따라 올해 중금리대출 31조9000억원을 공급해 전년 대비 1조1000억원 확대될 것으로 전망한다.

은행, 상호금융, 저축은행 등에서 지난해 3조원 가까이 공급된 사잇돌대출의 경우 금리를 최대 5.2%P 인하한다. 사잇돌대출은 서울보증보험의 일부 보증을 받아 신용하위 50%에 대출재원의 70%를 공급해 왔다. 올 하반기부터는 신용하위 20~50%에 70% 이상을 공급하기로 방향을 틀었다. 신용하위 20% 미만의 저신용자는 재정지원으로 돌리는 대신 중신용자에 집중하기 위해서다. 이렇게 되면 서울보증의 보증재원 여유가 생기면서 은행과 상호금융이 취급하는 사잇돌대출 금리는 연 7.14%~9.3%로 종전 대비 최대 5.2%P 하락하고, 저축은행의 사잇돌대출2 금리는 연 11.2%~연 14.6%로 2.6%P 떨어진다. 전체 공급액은 지난해 대비 5000억원 확대될 수 있다.

개인사업자 전용 사잇돌대출도 새롭게 나온다. 개인사업자 매출정보다 국민연금 납부이력 등을 신용평가에 활용해 더 낮은 금리로 더 높은 한도(2000만원→3000만원)를 적용한다. 연간 500억원 추가 공급이 가능할 것으로 추산된다.

아울러 사잇돌대출 취급 금융회사에 카드사, 캐피탈사도 추가된다. 여전업권의 경우 연 8~12%대 금리로 연간 최대 5000억원 가량 추가 공급할 것으로 보인다.

민간중금리대출 금리도 낮춘다. 대출원가 산정시 예금보험료를 제외하고 신용원가 산식을 합리화 하는 식으로 금리를 최대 1.25%P 인하한다. 특히 제2금융권의 민간중금리대출을 1·2로 분리하고 현행 대비 금리가 3%P 가량 더 낮은 대출에는 추가 인센티브를 부여할 방침이다. 예컨대 저축은행의 영업구역내 여신비율 규제나 예대율 규제, 여전사의 총자산 대비 대출자산 비중, 신협의 비조합원 대출한도 등에 인센티브를 주는 식이다.

지난해 6·27 대책 이후 깐깐하게 묶였던 신용대출 한도 규제는 일부 풀린다. 정부는 카드론을 포함해 전 금융권의 신용대출 한도를 연소득 이내로 묶는 고강도 규제를 시행중이다. 이로 인해 중저신용자 이하의 2금융권 대출문턱이 높아져 카드론까지 막히는 상황이 벌어졌다. 이에 금융당국은 연소득 한도 규제를 받지 않는 중저신용자 생활안정자금대출 출시를 허용할 방침이다. 차주당 한도는 1000만원 이내로, 다주택자는 제외되며 대출 실행일로부터 1년간 주택구입은 금지된다.

금융회사의 가계대출 총량에서 민간중금리대출을 최대 80%까지 제외하는 방안도 함께 검토되고 있다. 업권별로 최대 허용범위를 논의 중이다. 금융당국은 올해 가계대출 총량 증가율을 전년 대비 1.5% 이내로 꽁꽁 묶어 놓았다.

온라인투자연계금융업계(온투업) 연계투자에 중금리대출 의무비율 50% 및 인센티브를 부여하는 방안도 동시 추진된다. 온투업 연계로 올해 중금리대출이 5000억원 추가 확대될 것으로 예상된다.

이억원 금융위원장은 "최근 녹록지 않은 경기 상황으로 국민 부담이 커지고 있으며, 이러한 영향이 중신용자에게 더욱 크게 나타나고 있는 것으로 파악되고 있다"며 "더 낮은 금리로, 더 많은 중금리대출을 공급하고자 중금리대출 활성화 방안을 마련했다"고 말했다.