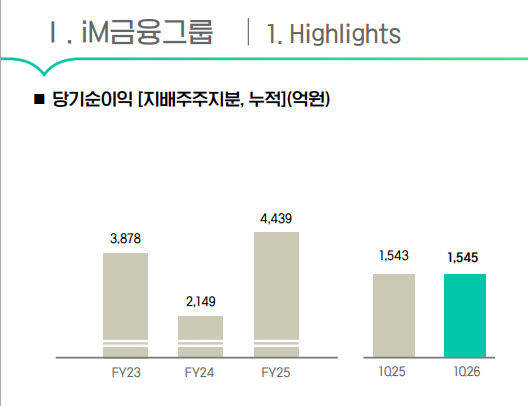

iM금융그룹이 올해 1분기 1545억원의 당기순이익을 기록하며 제자리걸음한 가운데 "2분기부터는 좋은 실적을 기대해도 좋다"고 밝혔다.

28일 천병규 iM금융 부사장은 1분기 실적발표 컨퍼런스콜을 통해 "자산의 조기성장에 따른 이자이익 개선과 자본시장 회복에 따른 비이자이익의 개선이 동시에 예상된다"라며 이같이 말했다.

1분기 주력 계열사인 iM뱅크의 당기순이익은 지난해 동기간보다 3.6% 줄어든 1206억원을 기록했다. iM증권도 같은 기간 7.7% 감소한 239억원의 순이익을 거뒀다.

반면 iM라이프와 캐피탈은 각각 63.4%, 31.3% 확대된 165억원, 193억원의 순이익을 각각 기록하며 실적을 견인했다.

iM금융이 2분기 이후 실적 개선을 자신하는 이유는 1분기 동안 자산을 많이 늘렸기 때문이다. 은행들은 1분기에 대출 등 자산을 늘려놓으면 해당 자산에 따른 이자수익 등이 1년 내내 당기순이익이 반영되기 때문에 상반기에 자산을 늘려놓는 경향이 많다.

iM뱅크의 원화대출은 전년 말보다 2.7% 증가한 59조4000억원을 기록했다. 특히 기업대출은 3.6% 늘어난 35조9000억원을 나타냈다. 가계대출도 1.2% 성장한 22조1000억원을 기록하며 시중은행 대비 높은 성장률을 나타냈다.

천 부사장은 "올해는 상반기에 압축적으로 성장해 연중 이자이익을 개선하고 하반기에는 자본비율 관리에 더 집중할 계획"이라고 설명했다.

순이자마진(NIM)이 개선되는 점도 실적에 긍정적인 신호다. iM금융의 1분기 NIM은 1.93%로 전년말보다 2BP(1BP=0.01%P) 떨어졌지만, 작년 동기간에 비해 3BP 개선됐다. 은행 NIM도 1.82%로 작년 말보다 1BP 내렸지만, 전년 동기와 견줘 4BP 올랐다.

iM금융 측은 일회성 요인으로 전분기 대비 NIM이 하락했지만, 기저 마진은 점진적인 개선을 보이고 있다고 평가했다.

비은행 계열사가 주축이 돼 비이자이익이 늘어난 점도 하반기에 긍정적인 실적이 기대되는 이유라고 설명했다. 1분기 iM금융의 비이자이익은 1281억원으로 전년 동기간보다 100억원 가량 늘었다.

천 부사장은 "3월 들어 시장 변동성이 커지며 채권 평가손이 악화됐음에도 은행과 증권의 수수료와 캐피탈의 유가증권 이익이 증가해 전년보다 비이자이익이 늘었다"라며 "4월 들어 다시 시장이 회복되고 있어 증권의 브로커리지 수수료 수익이 전년 평균보다 2배 이상 늘어난 점을 감안하면 2분기 비이자이익도 확대될 거로 본다"고 말했다.

비은행 자회사의 자본력을 키우기 위한 그룹 차원의 자본 출자에는 선을 그었다. 천 부사장은 "당장 보통주자본을 넣을 여력이 있으면 좋지만 자본비율이 넉넉하지 않다'라며 "작년 캐피탈의 신종자본증권을 그룹이 인수해 자본을 확충한 것처럼 증권사도 유사한 방식으로 자본 확충을 진행할 예정"이라고 했다.

지난 3월 주주총회에서 2900억원의 자본준비금을 배당가능이익으로 전환한 iM금융은 올해 결산 배당부터 비과세 배당을 실시할 예정이다. 아울러 iM금융은 배당 수익의 비과세 효과를 키우기 위해 내년에는 중간 배당없이 결산배당만을 실시할 예정이다.

천 부사장은 "비과세배당의 효과가 18%로 추정돼 현금배당을 늘리기보단 가능한 자사주 매입 소각에 중점을 두겠다"라며 "보통주자본(CET1)비율 목표를 조기에 달성하면 CET1비율과 ROE(자기자본이익률)도 포함해 새로운 밸류업 프로그램을 공시하겠다"고 말했다.