"병원을 자주 갈래? 아니면 보험료를 아낄래?"

5세대 실손의료보험 도입에 따른 1·2세대 실손 가입자들의 고민은 이렇게 요약된다. 결국 1·2세대 실손 가입자들은 납입중인 실손보험료와 예상 보험금 수령액, 앞으로 의료이용 계획 등을 따져보고 계약전환 여부를 선택해야 한다.

금융당국은 5일 5세대 실손보험 출시를 앞두고 고민하는 소비자들을 위한 판단 기준을 마련했다.

가장 먼저 1·2세대 가입자들은 연간 실손보험료 납입액과 예상 실손보험 보험금 수령액을 단순 비교해야 한다. 만약 과거 3년 보험금 수령액과 가족력, 자신의 건강상태 등을 고려해도 납입한 금액보다 수령액이 많다면 기존 실손을 유지하는 것이 낫다.

상황에 따라 선택형 특약이나 계약전환 할인 등을 이용하면 유리한 경우가 있다. 예를 들어 기존 실손을 유지하고 싶지만 도수치료 등 이용수요가 적은 경우엔 근골격계 물리치료 등 면책 옵션만을 선택하는 '선택형 할인 특약'에 가입하는 방법이 있다. 연간 약 216만원의 보험료를 내는 60대 여성 1세대 실손 가입자라면 이와 같은 할인 특약에 가입시 연간 20%(약 43만2000원) 보험료 절감 효과가 있다.

중증치료가 예정돼 있는 1·2세대 실손 가입자들의 경우 기존 실손보험을 통해 치료를 받고 치료가 끝난 후 선택형 할인 특약에 가입하는 방법이 있다. 선택형 특약은 오는 11월 이후부터 기간 제약없이 가입이 가능하다.

40대 이하 젊은층이지만 비중증 또는 비급여 의료 이용 빈도가 적고, 기존 실손 보험료 부담을 크게 줄이고 싶다면 계약전환 할인이 합리적이라고 금융당국은 설명했다. 월 보험료 7만8000원을 내는 1세대 실손 가입자인 40대 남성이 5세대로 계약전환할 경우 1만6000원으로 보험료가 대폭 줄어든다. 월 7만원, 연간 84만원, 3년이면 252만원 인하효과가 있다. 다만 계약전환 할인은 요율산출이나 전산시스템 개발 등으로 오는 11월부터 6개월간 시행된다. 이후 연장 여부를 검토할 예정이다.

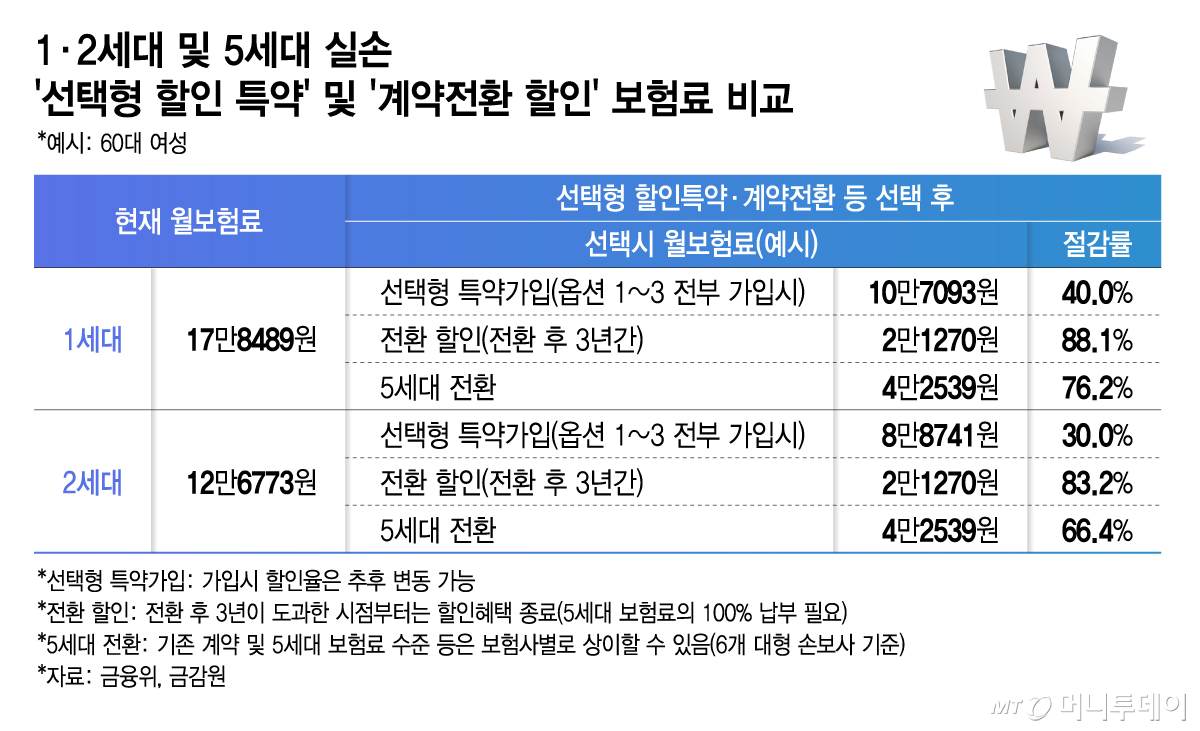

금융당국은 1세대 실손에 가입해 월 17만8489원을 납입하고 있는 60대 여성이 선택형 특약에 1~3옵션을 모두 가입할 경우 월 납입 보험료가 10만7093원(절감률 40%)으로 줄고, 5세대 전환시 4만2539원으로 절감률이 76.2%까지 떨어질 수 있다고 봤다. 2세대 실손에 가입한 60대 여성이 월 12만6673원을 납입중이라면 각각 8만8741원(30%), 4만2539원(66.4%)으로 보험료 절감이 가능하다. 특히 최초 3년간은 전환할인이 적용돼 월 보험료가 80% 이상 절감된다.

선택형 할인 특약이나 계약전환 할인을 신청한 경우라도 6개월 이내 청약 철회가 가능하다. 3개월 이내인 경우엔 조건없는 철회가 가능하고, 3개월 이후엔 보험사고가 없는 경우 가능하다. 금융당국 관계자는 "소비자가 충분히 제도를 이해하고 가입 여부를 결정할 수 있도록 보험회사와 보험대리점(GA) 등 판매채널 일선에서 설명의무를 충실히 이행하도록 면밀히 감독할 예정"이라고 말했다.