금융감독원이 주요 금융지주들이 공급 중인 생산적금융의 업종 기준과 관련한 자료를 제출받아 확인하고 있다. 지주별로 생산적금융으로 인정하는 업종의 차이가 커 실적 부풀리기를 사전에 차단하려는 차원으로 풀이된다.

금감원은 금융지주들에 '생산적금융 업종 통일'에 관한 의견도 물었으나, 지주사들은 지주별 특성을 유지하기 위해 '반대' 의견을 냈다. 이에 금융당국은 금융지주별 생산적 금융의 용처를 점검하면서 전문가, 시장참여자가 지주의 생산적 금융을 평가할 수 있는 체계를 구축할 계획이다.

28일 금융권에 따르면 금감원은 지난주 5대 금융지주(KB·신한·하나·우리·NH농협)에 생산적 금융의 업종기준, 대출 과목, 대출 취급형태를 포함하는 자료를 제출하도록 요구했다.

금융권에서는 금융지주사별로 서로 다른 업종 기준에 따라 생산적 금융을 취급하면서 생산적 금융의 모호성과 실적 부풀리기에 대한 우려가 제기되는 상황이다.

권대영 금융위원회 부위원장도 최근 '생산적금융 협의체'에서 "'무늬만 생산적 금융'이 되지 않아야 한다"라며 "금융권 스스로 생산적 금융에 대한 기준을 만든 만큼 실적 부풀리기라는 오해를 받지 않도록, 기준이 생산적 금융에 부합하는지 스스로 검증하는 체계를 갖춰달라"고 주문했다.

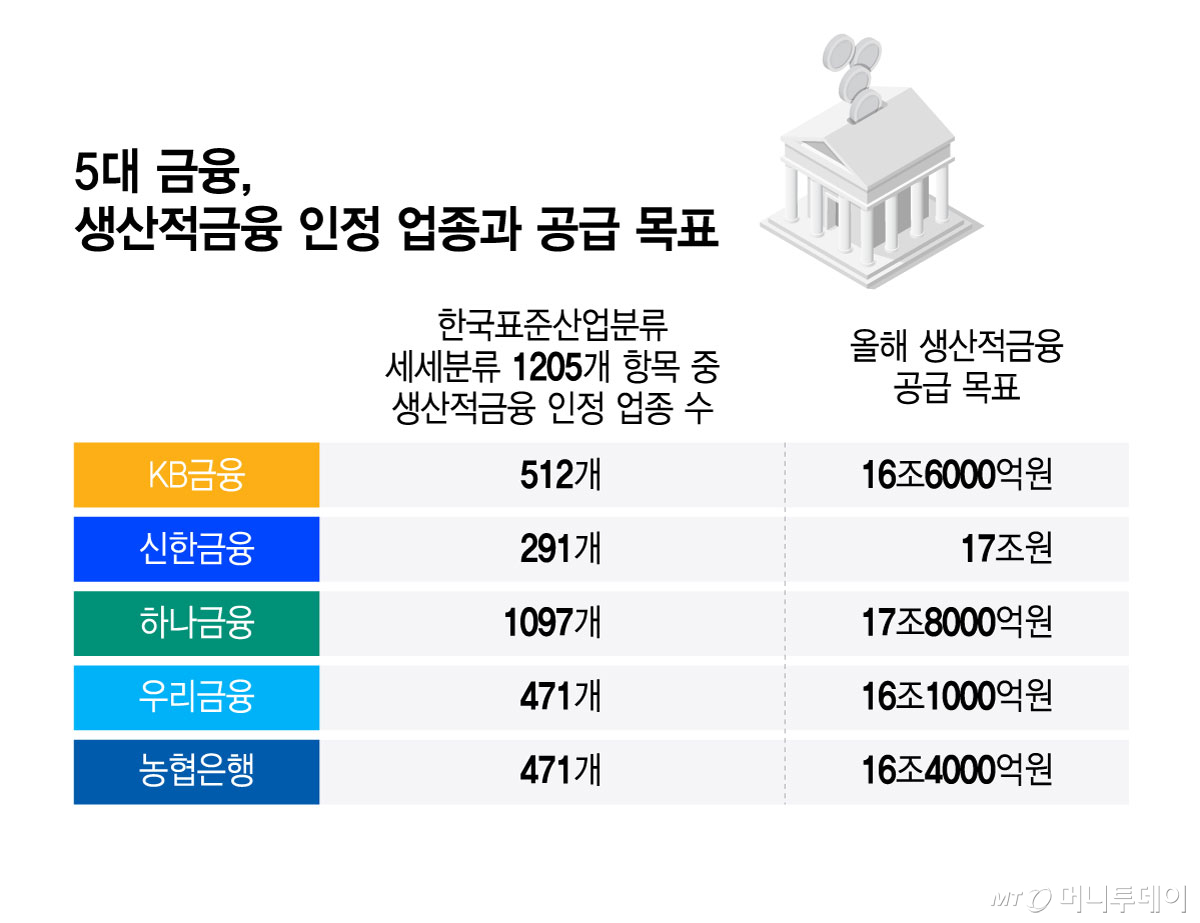

실제 현재 대형 금융지주들은 한국표준산업분류의 세세분류상 1205개 업종 중 각사의 판단에 따라 생산적 금융 인정 여부를 가리고 있다. △하나금융 1097개 △KB금융 512개 △우리·농협금융 471개 △신한금융 291개 등이다. 인정하는 업종의 숫자가 최대 3배 이상 차이나다보니, 지주별 생산적 금융 연간 목표치 달성률도 적게는 50%대에서 많게는 80%대까지 편차가 크다.

금감원은 지난 4월에도 지주 생산적금융 담당부서에 '생산적 금융의 업종 통일'에 대한 의견을 요청했다. 아울러 분명하게 생산적 금융이 아니라고 볼 수 있는 업종인 '네거티브 리스트'에 대한 의견도 구했다.

일부 은행 영업점에서 '생산적 금융 대상 업종이 아니'라는 이유로 대출을 거절당한 차주들이 금감원에 민원을 내면서 업종 통일의 필요성을 내부 논의하기 위한 것으로 풀이된다.

한 금융지주 고위 관계자는 "생산적금융 업종을 자체 기준에 맡기다보니 실적이 안 좋을 수가 없다"라며 "제각각인 실적이 나오다보니 금융당국도 업종 등 조율의 필요성을 고민하는 차원에서 금융사의 의견을 듣는 것으로 안다"고 말했다.

다만 금융지주들은 '생산적 금융 업종 통일'에 대해 일제히 부정적 입장을 금감원에 전달했다. 지주별로 특성화된 업종에 이미 자금을 안정적으로 공급하고 있고, 지정되지 못한 업종에 대한 역차별로 이어질 수 있기 때문이다.

금융당국도 조심스러운 분위기다. 특히 정부나 금융당국이 나서 생산적 금융 업종을 지정하면 배제된 업종에 낙인을 찍을 수 있기 때문이다. 특히 해당 산업에 자금이 빠지는 방식으로 구조조정을 유발시킬 우려도 제기된다.

이에 금융당국은 지주별로 취급하는 생산적 금융의 용처를 확인하는 동시에 정부·업계·전문가를 통해 평가받는 체계를 구축할 방침이다. 매년 금융사 스스로 생산적 금융 추진 실적에 대한 보고서를 4분기에 공개하는 방식이다.

금융위에 따르면 5대 금융지주와 산업은행, 기업은행의 가계대출은 지난해 6월 846조원에서 지난 3월 859조원으로 줄어든 반면 생산적금융으로 묶이는 '기업대출과 투자 잔고'의 총액은 이 기간 1782조원(67.8%)에서 1877조원(70.6%)으로 95조원(0.8%P) 증가한 것으로 집계됐다.