중동발 인플레이션 우려로 한국은행이 금리 인상을 공식화하면서 시장금리가 빠르게 상승하고 있다. 증시 호황에 '빚투(빚내서 투자)'가 급증하고 있어 차주들의 이자부담이 커질 전망이다.

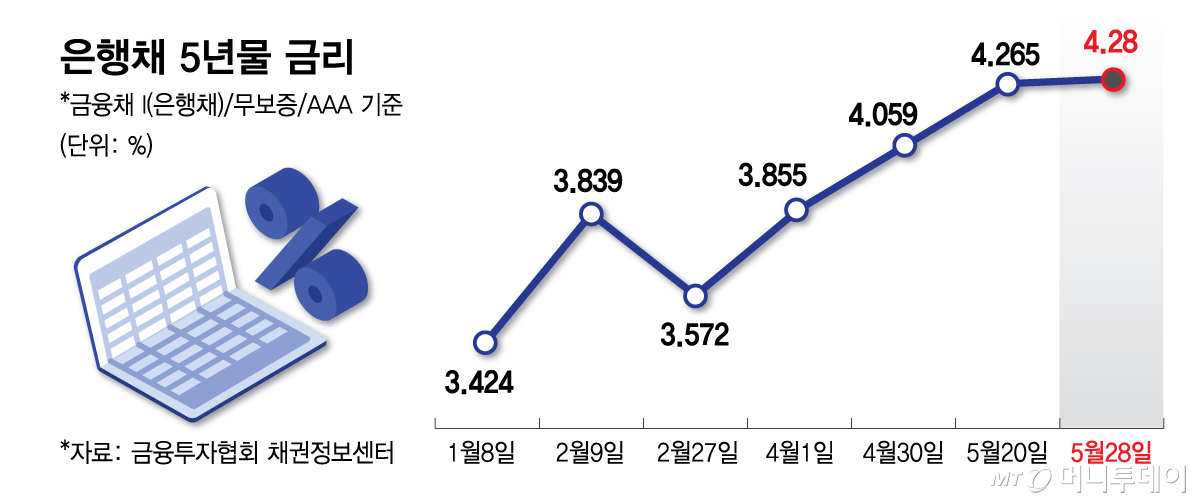

31일 금융투자협회 채권정보센터에 따르면 주택담보대출 준거금리로 쓰이는 은행채 5년물(AAA·무보증) 금리는 지난 28일 연 4.280%를 기록했다. 2023년 11월15일(4.323%) 이후 약 2년 반 만에 가장 높은 수준이다.

한은은 같은 날 금융통화위원회(금통위)에서 기준금리를 8차례 연속 동결하면서도, 향후 금리 인상을 사실상 공식화했다. 신현송 한은 총재는 이날 금통위 회의를 마친 후 "물가로 보나 성장으로 보나 환율, 부동산으로 보나 갈 길이 명확하다"며 "향후 적절한 시기에 기준금리를 인상할 필요가 있다고 판단된다"고 밝혔다.

금융채 금리는 하루 사이 0.042%포인트 뛰면서 즉각 반응했다. 시장에선 한은이 연내 두 차례 기준금리를 인상할 가능성에 무게를 두고 있다.

시장금리가 오르며 주담대 차주의 부담이 커질 전망이다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 주담대 5년 고정형 금리는 29일 기준 연 4.26~7.10% 수준이다.

5년 전 영끌·빚투 시기에 혼합형 금리로 받아 현재 변동형 금리로 전환되는 차주, 6개월 변동형 주담대를 받은 차주의 금리 부담이 커질 수 있다. 금융권에서는 기준금리 인상 사이클이 본격화할 경우 시중은행 주담대 금리 상단이 연 8% 수준에 근접할 것이란 전망이 나온다.

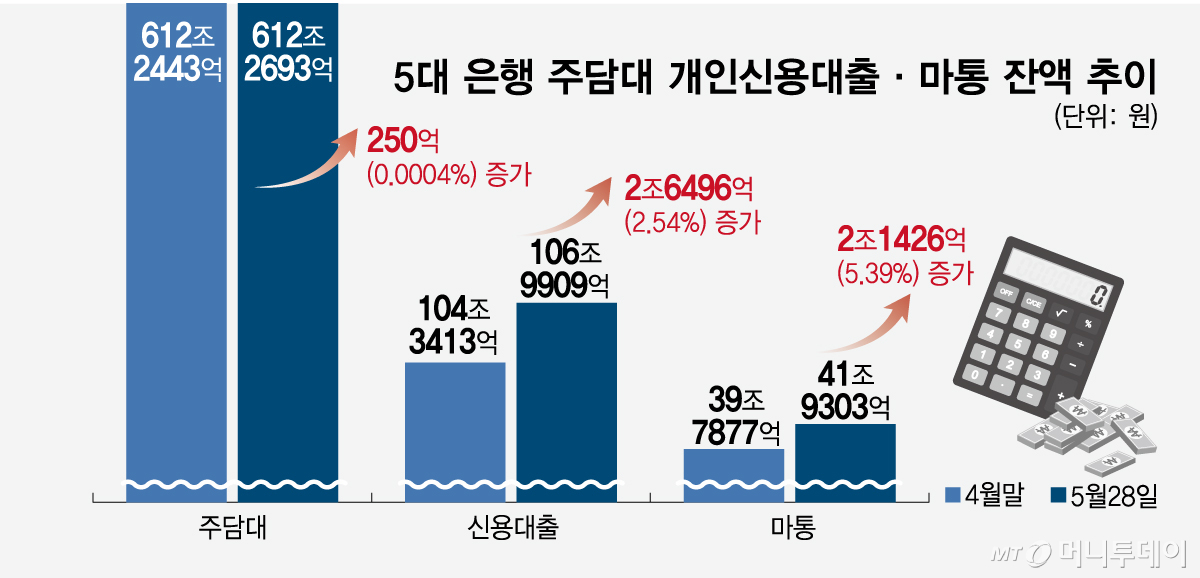

이런 가운데 증시 호황의 여파로 '빚투' 열풍까지 거세지면서 차주의 부담이 배가될 수 있단 우려가 나온다. 5대 은행의 개인신용대출 잔액은 106조9909억원으로 지난달 말(104조3413억원) 대비 2조6496억원(2.54%) 급증했다. 2021년 4월(6조8401억원) 이후 5년 1개월 만에 최대 증가폭이다.

특히 마이너스통장(신용한도대출) 잔액이 폭증했다. 마통 잔액은 4월 말 대비 2조1426억원(5.39%) 불어난 41조9303억원을 기록했다. 역시 2021년 4월 이후 가장 큰 증가폭이다. 마이너스통장은 필요할 때 자유롭게 꺼내 쓰고 쓴 금액에 대해서만 이자가 붙는 상품이다. 통상 여유 자금이 생기면 곧바로 채워 넣는데, 증시 활황기엔 여윳돈이 생겨도 대출을 상환하기보다 주식 시장에 묶어두면서 수익을 내려는 경향이 뚜렷해졌다.

5대 은행의 신용대출 금리(1등급·1년 만기)는 지난 29일 기준 연 4.16∼5.85%로, 상단이 6%에 육박했다. 마이너스통장 대출 금리는 신용대출보다 높게 형성돼 있단 점에서 금리 인상기에 차주가 직격탄을 맞을 수 있다. 최근까지는 주가 상승률이 대출 금리를 웃돌아 버틸 만했으나, 향후 증시가 조정 국면에 접어들 경우 차주들이 고스란히 이자 폭탄을 맞을 수 있다는 우려가 나온다.

금융권 관계자는 "최근 가계대출 증가엔 증시 활황에 따른 신용대출과 한도대출이 영향을 미치고 있다"며 "금리 수준이 과거 대비 높은 수준인 만큼 차입을 통한 투자나 자금 운용 시엔 상환 능력과 금리 변동 가능성을 충분히 고려할 필요가 있다. 금융소비자 역시 단기 시장 흐름보다는 중장기적인 관점에서 건전한 자금 관리에 유의할 필요가 있다"고 밝혔다.