"일정 부분 규제 할 필요가 있다. 공익을 위해 문제의식을 갖고 있다."(이찬진 금융감독원장)

이찬진 금융감독원장이 삼성전자의 사내대출에 대해 총부채원리금상환비율(DSR) 등을 통해 규제할 필요성이 있다며 공론화 했다. 사내대출 5억원을 받은 삼성전자나 두나무 직원은 은행에서 추가 대출을 받을 때 기존 5억원은 상환능력심사에서 고려되지 않는다. '갚을 능력만큼 빌린다'는 DSR 제도를 무력화 할 수 있다는 지적이다. 특히 가계대출 총량규제로 은행 대출 재원은 한정적인데 '좋은 직장'에 다니는 대기업 직원들이 독점한다는 비판적 시각도 있다.

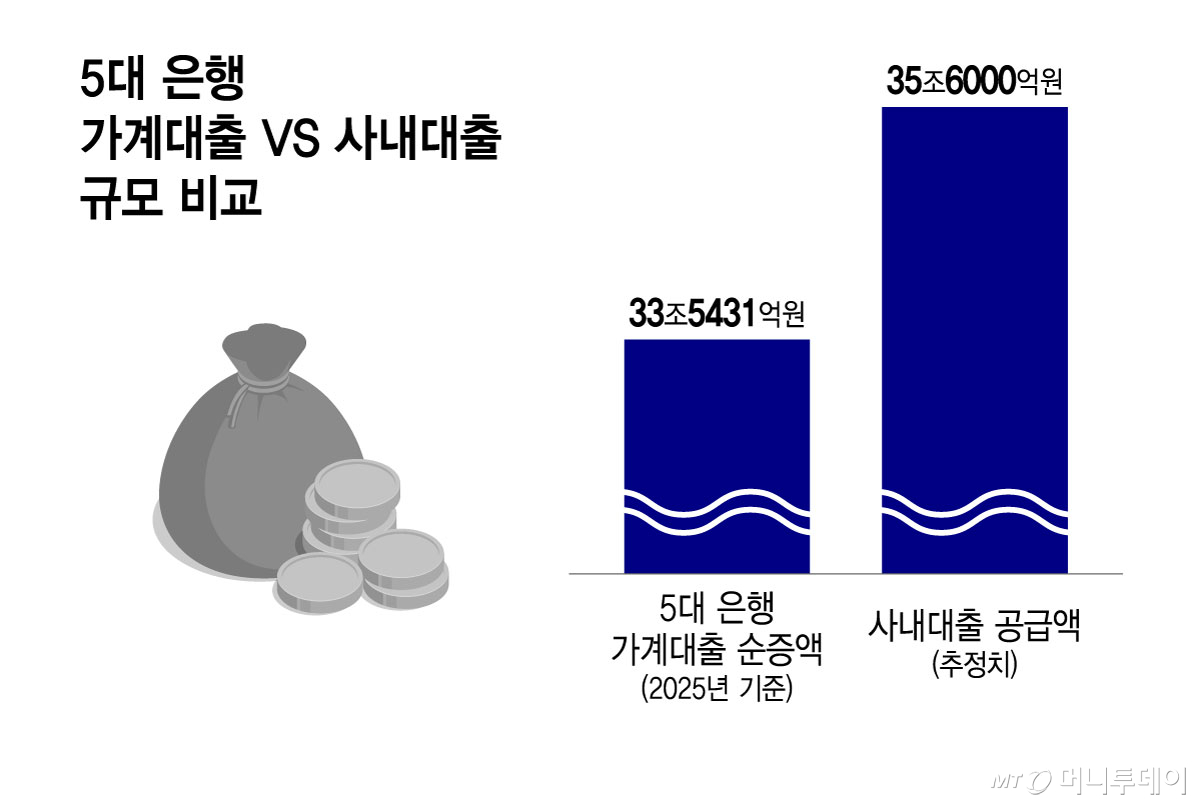

26일 금융권에 따르면 삼성전자 노사 합의에 따라 사내대출이 실행되면 기업의 사내대출 공급액이 5대 은행의 연간 가계대출 순증액을 추월할 것으로 추정된다.

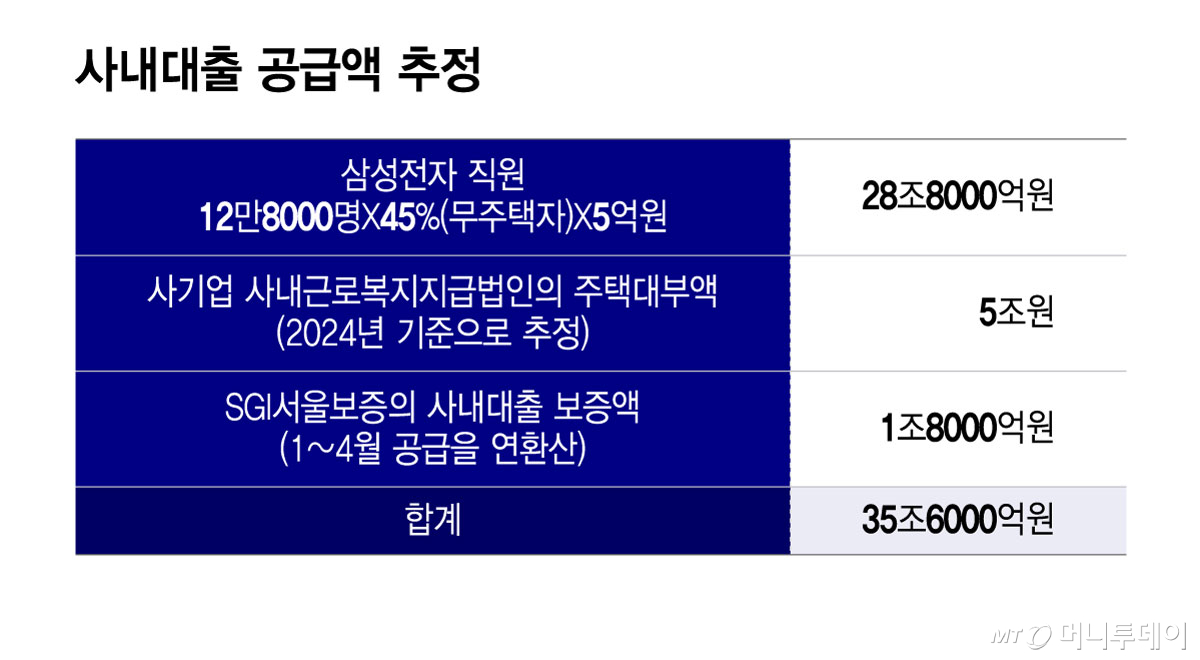

삼성전자 직원 12만8000명 가운데 무주택자가 45%라고 가정하고 이들이 5억원의 대출을 받는다고 하면 총 28조8000억원이 공급된다. 고용노동부가 공개한 사기업 근로복지기금 주택대부액은 연간 약 5조원에 달하며, 민간 기업이 가입한 SGI서울보증의 사내대출 보증액은 연간 1조8000억원(1~4월 공급액을 연환산)으로 추정된다.

이같이 드러난 사내대출만 합산해도 총 35조6000억원에 달한다. 이는 지난해 5대 은행의 가계대출 순증액 32조원을 훌쩍 뛰어 넘는다. 은행권은 올해 가계대출을 전년 대비 1.5% 이상 늘리지 못하는 총량규제를 받아 연간 33조원 수준만 늘려야 한다. 사실상 제도권 금융보다 제도 밖의 사내대출이 부동산시장 등에 더 강력한 유동성 공급원으로 작용할 가능성이 있다.

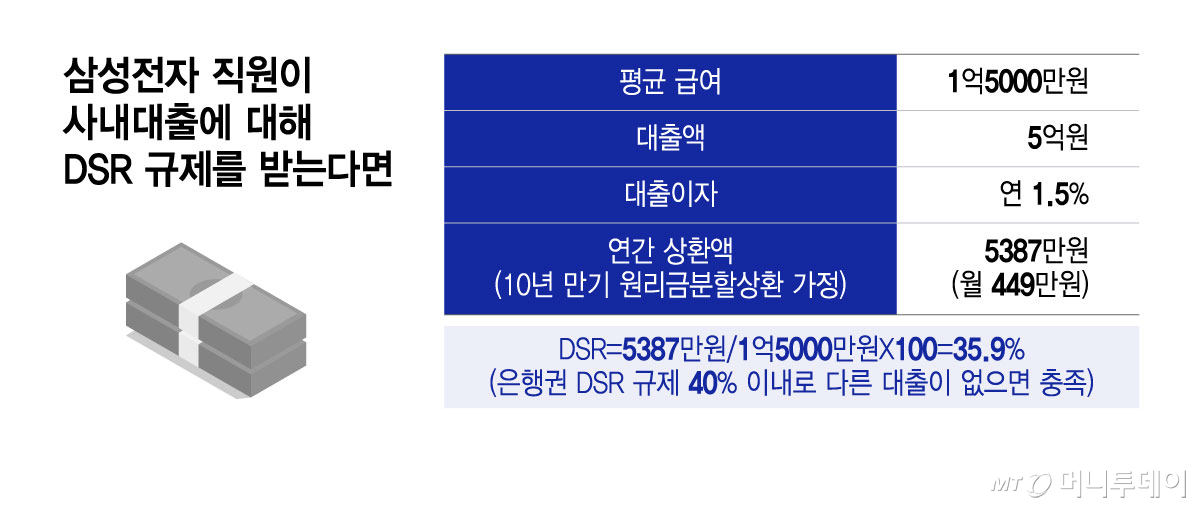

은행을 뛰어 넘는 사내대출은 금융당국이 안정적으로 정착시킨 DSR이나 LTV(담보인정비율)를 무력화 한다. DSR은 연간 갚아야 할 대출원리금을 연소득으로 나눈 수치로 은행 대출을 받으려면 40%를 넘지 않아야 한다. 갚을 능력 만큼 빌리라는 뜻이다. 삼성전자의 사내대출도 결국 10년안에 갚아야 하는 대출이지만 DSR에 포함되지 않는다는 게 문제다.

예컨대 삼성전자 직원의 평균 급여 1억5000만원을 기준으로 연 1.5% 금리에 5억원을 빌려 10년 만기 원리금분할상환방식으로 상환한다면, DSR은 35.9%에 해당한다. 규제 비율인 40%에 육박하는 만큼 이 직원은 다른 대출을 추가로 받는 것이 어려워야 하지만 현실에서는 DSR 0%로 간주되는 것이다.

채권회수를 위한 기업의 조치 방식에 따라서 LTV 규제도 무력화 된다. 삼성전자는 선순위 근저당 설정을 하기로 했다. 이에 따라 은행들은 근저당 설정 만큼을 제외하고 대출을 해야 하는데 LTV 40% 적용시 주택가격 15억원까지는 주택대출이 불가하다. 24억원이라면 최대 3억6000만원이 나온다. 다만 최대 5억원의 사내대출을 지원하는 두나무는 근저당이 아니라 보증보험을 가입하는 방식의 채권회수 조치를 했다. 이 경우엔 DSR 뿐 아니라 LTV 규제도 아예 적용되지 않는다. 두나무 직원은 5억원 사내대출에 은행권 6억원 대출까지 총 11억원의 레버리지(지렛대)가 가능한 셈이다.

보증보험에 가입했느냐, 근저당을 설정했냐에 따라서 혹은 근저당이어도 선순위인지 후순위인지에 따라서 대출규제가 전혀 힘을 발휘할 수 없는 셈이다.

형평성 차원의 논란도 불거진다. 한 금융권 관계자는 "사내대출은 대부분 고연봉의 좋은 직장에 다니는 사람들이 누리는데 이들이 아무런 제약 없이 은행 대출도 많이 받을 수 있는 구조"라며 "총량규제로 묶여 가계대출 재원은 한정적인데 소수의 대기업 직원들이 독점하는 상황은 형평성 측면에서 맞지 않다"고 말했다.

이 원장이 "다른 선택지가 있다"고 밝힌 만큼 금융당국 차원에서 추가 대책이 나올 가능성이 제기된다. 기업들이 채권회수조치를 위해 근저당을 설정하거나 보증보험을 가입하기 때문에 절차적으로는 은행들이 대출심사를 할 때 사내대출이 있는지 확인하는 것이 어렵지 않다는 설명이다. 결국 정부나 금융당국의 '의지'에 달렸다고 볼 수 있다.