정부가 하반기에 소상공인 대출 심사에서 담보나 보증 대신 '장사 실력'을 보는 인공지능(AI) 신용평가를 도입한다. 비금융정보를 반영해 금융이력이 부족한 소상공인도 사업 성장성이 확인되면 신용등급 상향과 금리·한도 우대를 받을 수 있다. 금융당국은 새 평가체계가 안착하면 연간 약 70만명에게 10조5000억원 규모의 신규·추가 대출 공급 효과가 생길 것으로 기대한다.

정부는 30일 이같은 내용이 담긴 '2026년 하반기부터 이렇게 달라집니다'를 발간했다. 금융위원회는 오는 8월부터 기업·우리·KB국민·신한·농협·하나·제주은행 등 7개 은행에서 소상공인 특화 신용평가체계(SCB)를 시범운영한다. 시범운영 규모는 약 1조8000억원이다.

SCB는 개인사업자 대출이 담보·보증 중심으로 운영돼 온 구조를 바꾸기 위한 제도다. 지난해 기준 소상공인은 약 790만개로 전체 사업체의 95%를 차지한다. 다만 개인사업자 대출의 79.8%는 담보대출, 10.6%는 보증·기타대출로 집계됐다. 신용대출 비중은 9.6%에 그쳤다. 금융거래 이력이 부족한 소상공인은 사업성이 있어도 담보가 부족하거나 대표자 신용등급이 낮으면 은행 대출을 받기 어려웠다는 의미다.

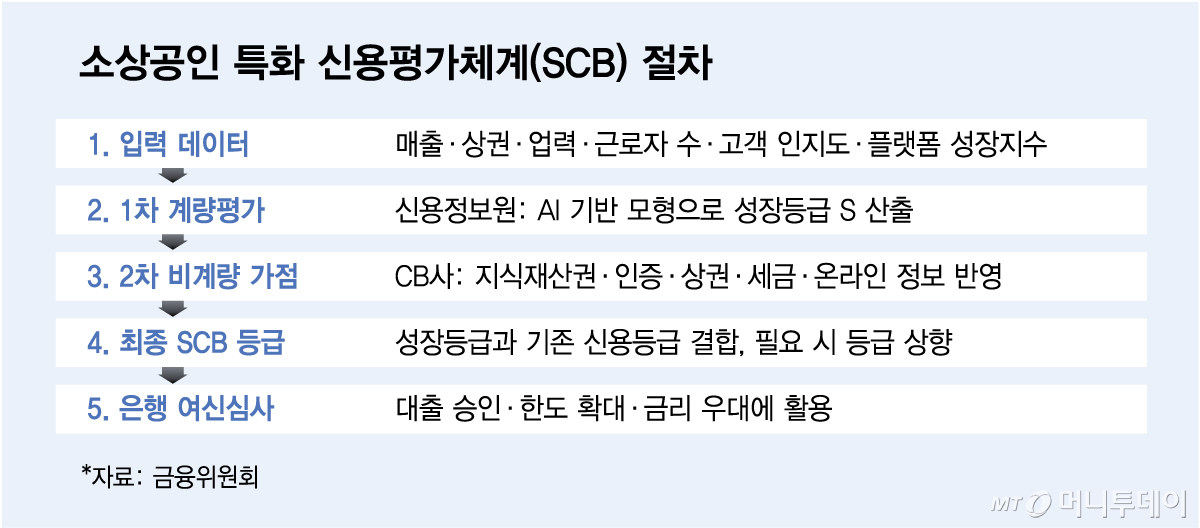

새 평가체계는 사업체의 실제 영업 상황과 성장 가능성을 폭넓게 반영한다. 매출 상세분석, 상권 상세분석, 사업 지속성, 업력, 근로자 수, 고객 인지도와 수요, 유통플랫폼 성장지수 등이 평가에 활용된다. 업종은 도·소매업, 숙박·음식점업, 기타 서비스업, 기술업종 등으로 나눠 평가한다. 업종·상권 내 지위, 절대적·상대적 매출 성장률, 지속가능성, 회복력 등을 따져 성장등급을 산출한다.

평가는 1차로 신용정보원이 사업체 기본정보와 근로복지공단, 중소기업중앙회, 신용정보원, CB사, 유통플랫폼 등이 보유한 비금융정보를 활용해 AI 기반 계량모형으로 성장등급을 산출한다. 2차로 CB사가 사업자 역량, 상권 특성, 업종 트렌드, 영업 전략, 서비스 차별성, 지식재산권과 각종 인증 보유 여부, 온라인 플랫폼 정보, 세금정보 등 비계량 요소를 반영해 가점을 부여한다.

금융위는 SCB가 안착할 경우 성장 가능성이 높은 중·하위 신용등급 소상공인 약 32만명에게 연간 약 5조4000억원의 신규·추가 대출이 공급되고 약 697억원의 금리 인하 효과가 생길 것으로 본다. 기존 고신용 소상공인 중 상위 성장등급을 받는 약 38만명에게도 연간 약 5조1000억원의 대출 확대와 약 148억원의 금리 인하 효과가 기대된다는 설명이다.

다만 실제 대출 문턱을 얼마나 낮출지는 은행권의 활용 의지에 달려 있다. SCB가 도입되더라도 은행이 이를 참고 지표로만 활용하고 기존 담보 중심 심사를 유지하면 체감 효과는 낮을 수 있다. 금융위는 금융회사가 SCB를 소상공인 대출심사에 활용할 경우 임직원 면책제도를 도입하는 내용의 가이드라인을 만든다. 2028년부터는 은행권의 SCB 활용 실적을 사회공헌 실적 공표와 포용금융 종합평가에 반영하는 방안도 추진한다.

금융당국은 올해 하반기 시범운영을 시작한 뒤 2027년 하반기 운영 결과를 평가해 CB사와 금융회사별 SCB 고도화를 추진한다. 이후 제2금융권과 정책금융기관으로 참여기관을 넓히는 방안도 논의할 계획이다.