이재명 대통령이 카트 포인트 등 '잠자는 포인트'의 지역화폐 전환을 제안했지만 정작 현금으로도 이를 제대로 바꾸지 않는 것으로 나타났다. 미사용 카드 포인트가 약 3조원에 이르지만 현금으로 바뀌지 못하고 소멸하는 규모는 매해 1000억원에 달한다. 지역화폐 전환 방안을 강구하기보다 현금 전환율을 높이는 게 더 실효성 있다는 지적이 나온다.

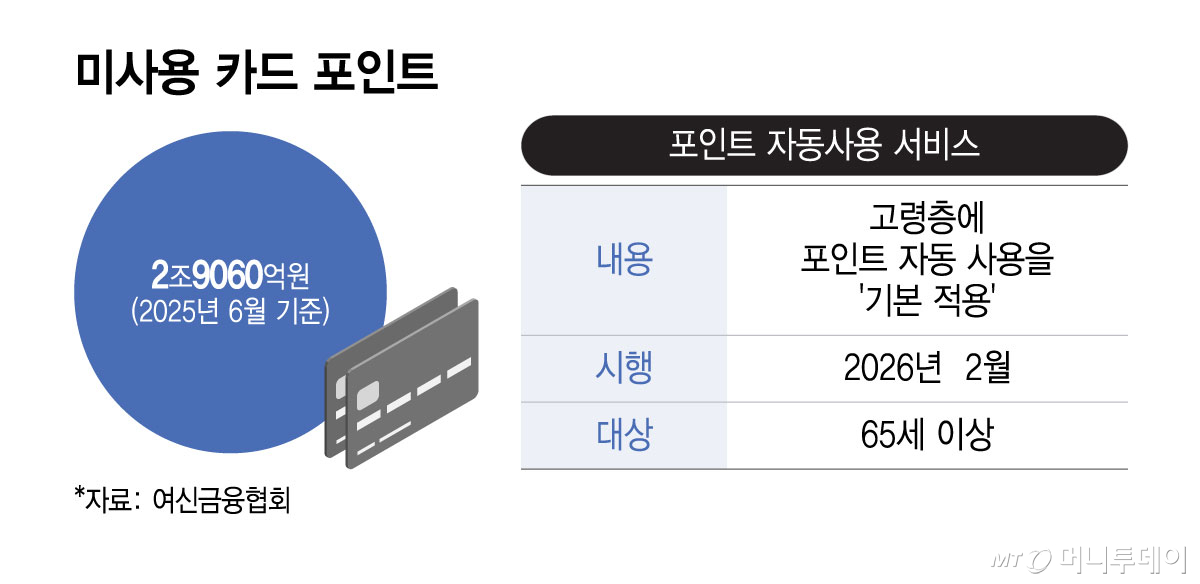

30일 금융권에 따르면 고객이 카드를 사용하고 적립한 포인트의 누적 적립액은 현재 약 2조9000억원이다. 카드 포인트 소멸시효는 일반적으로 5년으로 이때까지 사용하지 않으면 사라진다.

이 대통령이 잠자는 포인트의 지역화폐 전환을 제안했지만 실효성은 크지 않을 것으로 예상된다. 이미 카드 포인트를 현금으로 전환하는 기능이 있지만 제대로 활용되지 못하고 해마다 약 1000억원이 사라지기 때문이다. 카드 고객 입장에선 현금보다 사용처가 제한적인 지역화폐로 전환할 유인이 크지 않다.

이양수 국민의힘 의원이 금융감독원에서 받은 자료에 따르면 2021년부터 지난해까지 최근 5년간 국내 전업 카드사 8곳의 포인트 소멸액은 5018억원이다.

카드 포인트 사용률을 높이기 위한 다양한 시도들이 있었다. 대표적으로 여신금융협회의 '카드 포인트 통합 조회 시스템'이 있다. 고객은 각 사에 흩어진 포인트를 한 번에 조회하고 현금화할 수 있다. 지난해 316만건의 신청이 있었고 647억원의 포인트가 현금으로 전환됐다.

![[서울=뉴시스] 최동준 기자 = 이재명 대통령이 30일 청와대에서 열린 국무회의 겸 비상경제점검회의에서 발언하고 있다. 2026.06.30. photocdj@newsis.com /사진=최동준](https://thumb.mt.co.kr/cdn-cgi/image/f=avif/21/2026/06/2026063015164945252_2.jpg)

'카드 포인트 자동사용' 서비스도 있다. 결제 시 보유한 카드 포인트가 우선 차감되도록 하는 서비스인데 65세 이상 고령층에겐 신청하지 않아도 자동으로 적용된다. 금융당국에 따르면 2024년 기준 65세 이상 고령층 고객의 소멸한 카드 포인트 규모는 150억원이다.

이 서비스는 본래 연령 제한을 두지 않으려 했지만 카드사 반발에 부딪혀 65세 이상 고령층에게만 자동으로 적용되게 했다. 포인트가 소멸되지 못하고 모두 사용되면 카드사 이익에 영향을 미칠 수 있어서다. 일부 소멸된 포인트는 카드사가 자체 이익으로 가져가는데 고객의 미사용 포인트 회수율까지 고려해 카드 상품을 설계하기도 한다.

금융권에선 차라리 카드 포인트의 지역화폐 전환보다는 지금 있는 현금 전환 기능을 강화하는 게 더 효율적이라고 본다. 금융권 관계자는 "포인트 통합 조회 시스템이나 자동사용 서비스 등 현금 전환이 너무도 쉬운데 굳이 지역화폐로 돌릴 필요가 있는지 의문"이라고 말했다.

다만 '카드 포인트 자동사용' 서비스의 연령 확대는 카드사 반대가 만만치 않을 전망이다. 이미 적립 포인트의 98%가 사용되는 데다가 소멸 포인트를 이익으로 가져간다고 하더라도 '신용카드 사회공헌재단'에 매해 200억원씩 출연하고 있다는 게 카드사 입장이다.

대통령 지시인 만큼 금융당국은 우선 지역화폐 전환 필요성을 살펴볼 계획이다. 금융당국 관계자는 "카드 포인트 소멸을 최소화하는 방안은 이미 마련해 시행하는 상황"이라며 "이와 별도로 지역화폐로 전환해서 사용토록 할 필요가 있는지도 검토할 것"이라고 말했다.