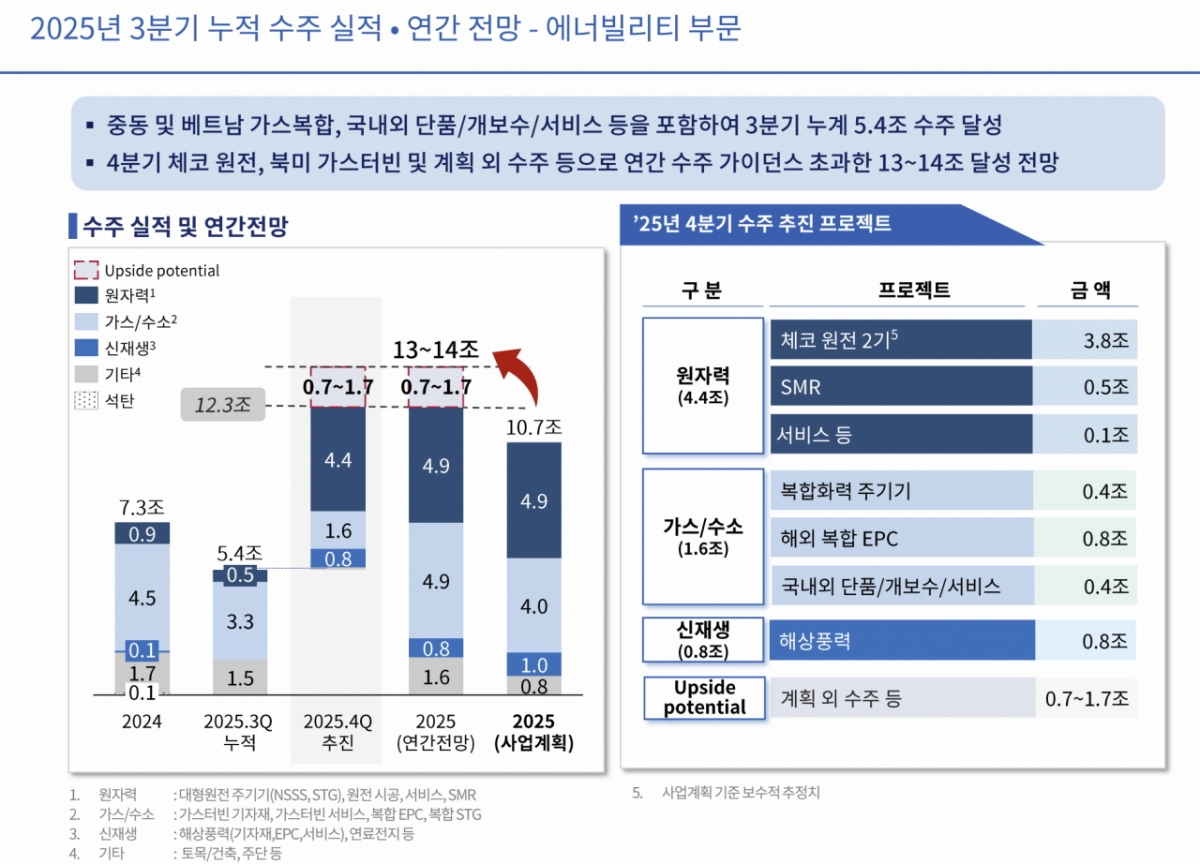

두산에너빌리티는 올해 수주 가이던스를 10조7000억원에서 13조~14조원으로 상향 조정했다고 5일 밝혔다.

두산에너빌리티는 올해 4분기 체코원전 2기 주기기 제작 공급 계약과 가스터빈, 계획 외 수주를 목표로 두고 있다. 매출은 6조5000억원에서 7조4000억~7조8000억원으로, 영업이익은 3732억원에서 3100억~3300억원으로 전망했다. 영업이익 하락 주요 원인은 급격한 주가 상승에 따른 장기 성과급 등 사업 외 외생 변수 영향이라고 두산에너빌리티는 설명했다.

두산에너빌리티는 지난달 가스터빈 종주국인 미국에 한국형 가스터빈 2기를 처음으로 수출했다. 북미에서 대형 가스터빈 수요는 지속 증가할 전망이다. 미국 내 대형원전(AP1000) 공급 확대, 연간 20기 생산이 가능한 SMR(소형모듈원전) 전용 생산시설 투자 준비, 10MW(매가와트) 해상풍력터빈의 국내외 실적 확대 등이 기대된다.

두산에너빌리티 관계자는 "원자력·가스 중심의 고수익 사업 전환을 지속 추진하고 중장기 수익성 개선 기반 마련을 본격적으로 진행 중"이라면서 "경영환경 등의 변화를 반영해 올해 가이던스를 업데이트했다"고 설명했다.

두산에너빌리티의 올해 3분기 누적 연결 기준 매출은 12조1979억원으로 전년 동기 대비 4.8% 증가했다. 영업이익은 5506억원, 순이익은 1526억원이다. 자회사 실적 감소와 관세 등 외부 요인으로 인해 전년 동기 대비 감소했다.

에너빌리티 부문(해외 자회사 포함 기준) 수주는 3분기 약 1조6000억원 규모를 계약했다. 누적 기준 5조3903억원을 달성했다. 주요 수주는 당진 2단계 LNG 저장탱크 3기 공사(4458억원, 두산에너빌리티 80%)를 포함해 국내외 단품, 서비스 분야 등이 있다. 수주잔고는 16조4174억원으로 전년 대비 1조6000원 증가했다.