합병을 앞둔 HD현대건설기계와 HD현대인프라코어가 각각 광산 경기 호조와 북미발 엔진 수출 증가라는 '투톱 호재'를 맞았다. 광산 장비 수요는 아프리카 중심에서 중남미로 확대될 전망이며, 엔진 부문 역시 발전기 수요에 더해 방산용 엔진 수출 증가가 예상된다. 업계에서는 두 회사의 합병 법인 출범 이후 실적 개선 속도가 한층 빨라질 것으로 기대하고 있다.

8일 관련 업계에 따르면 올해 구리 가격은 전력선·배선용 구리 수요 급증과 주요 광산(콩고·칠레·인도네시아 등)의 잇단 가동 중단으로 연초 대비 20% 이상 상승했다. 같은 기간 금 가격도 40% 이상 올랐다. 이에 따라 아프리카 지역으로 향하는 국산 굴착기 수출은 3분기 기준 전년 대비 238.5% 증가했다.

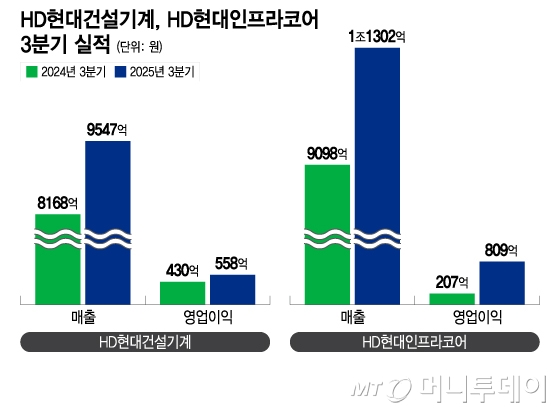

특히 금광 지역에 특화된 딜러망을 확보한 HD현대건설기계는 이같은 호재에 힘입어 3분기 아프리카 매출을 전년 동기 대비 216% 확대했다. 같은 기간 전체 영업이익은 29.8% 늘어난 558억원을 기록했다. 아프리카 마이닝(광산) 현장에서 주로 사용되는 36톤급 이상 대형 굴착기의 판매가 늘며 단가와 수익성이 모두 개선된 결과다.

업계는 광산 개발 수요가 아프리카를 넘어 중남미로 확산할 것으로 전망한다. 페루, 칠레, 에콰도르 등 주요 광산국의 경우 광산 규모가 아프리카보다 커 80~100톤급 초대형 장비 판매를 통한 수익성 개선 여력이 크다는 분석이다.

HD현대건설기계와 합병을 앞둔 HD현대인프라코어는 엔진 사업 부문에서 호실적을 이어가고 있다. 회사의 3분기 엔진 사업 매출은 전년 동기 대비 8% 증가한 2759억원, 영업이익은 42% 늘어난 465억원을 기록했다.

주요 성장 요인은 북미 발전기용 가스 엔진 수출 증가다. 통계에 따르면 인천 지역의 발전기·산업용 가스 엔진 수출액은 올해 1~9월 기준 1억430만 달러로 전년 대비 191% 급증했다. 업계는 이 중 상당 부분이 HD현대인프라코어 인천공장에서 발생한 실적으로 보고 있다. 가스 엔진은 디젤 대비 단가가 높지만, 미국 내 파이프라인 인프라가 잘 구축돼 운영비가 낮고 친환경 수요에도 부합해 시장성이 높다는 평가다.

배성조 한화리서치센터 연구원은 "HD현대인프라코어의 발전기용 엔진 매출 비중은 2023년 26%에서 2026년 약 35%까지 확대될 것"이라고 전망했다.

여기에 방산용 엔진 수요 증가도 긍정적 전망에 힘을 보탠다. HD현대인프라코어는 지난해 12월 1412억원 규모의 군산·인천 엔진공장 증설 투자를 공시했다. 이르면 2026년 하반기부터 초대형 발전기용 엔진뿐 아니라 K2 전차용 방산 엔진 양산에도 돌입할 예정이다.

증설이 완료되면 방산 엔진의 경우 연간 생산능력이 기존의 2배 가까이 늘 것으로 추산된다. 배 연구원은 "HD현대그룹은 합병 법인 출범 이후 2030년 매출 2조5000억원 달성을 목표로 하고 있는데 발전기·방산용 엔진의 성장세를 고려하면 목표 초과 달성도 가능할 것"이라고 했다.