한화솔루션이 지난해 실적 반등을 이루지 못했다. 신재생에너지 사업의 부진, 석유화학 업황 장기 침체의 영향이다. 올해는 태양광을 중심으로 실적 개선을 달성하겠다는 목표다. 특히 미국 태양광 소재 생산라인 가동이 본궤도에 오르며 첨단제조생산세액공제(AMPC) 혜택이 1조원에 육박할 것으로 관측된다.

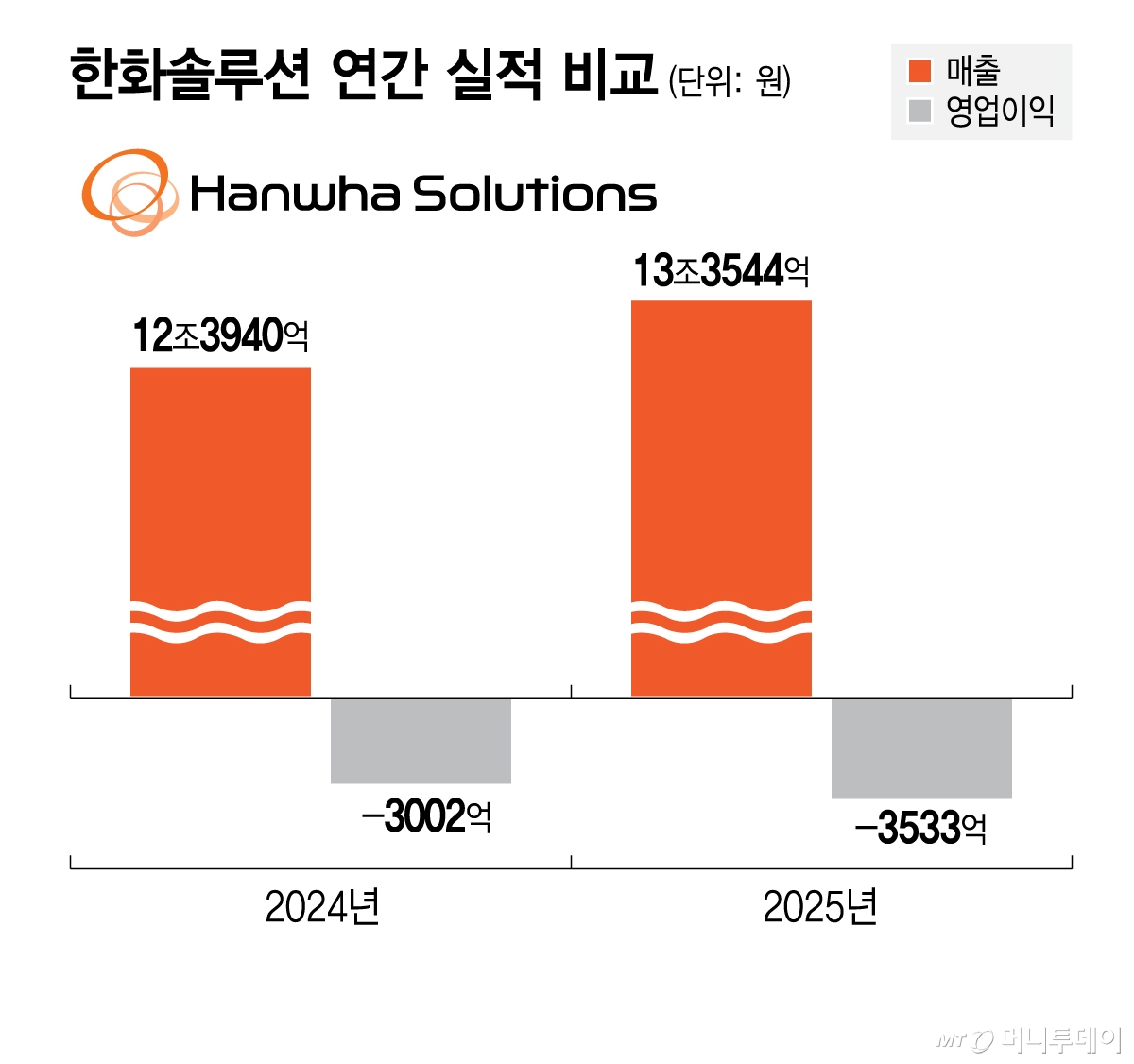

한화솔루션은 2025년 연결 기준 매출 13조3544억원, 영업손실 3533억원을 기록했다고 5일 공시했다. 전년 대비 매출은 7.8% 늘었으나 영업손실은 17.7% 확대됐다. 사업 부문별로 보면 △신재생에너지 부문 매출 6조8594억원, 영업손실 852억원 △케미칼(석유화학) 부문 매출 4조6241억원, 영업손실 2491억원 △첨단소재 부문 매출 1조1109억원, 영업이익 62억원 등이었다.

지난해 4분기 한화솔루션은 매출 3조7783억원, 영업손실 4783억원을 보였다. 전년 동기 대비 매출은 18.6% 줄었고 1069억원이었던 영업이익은 적자로 돌아섰다. 한화솔루션은 지난해 1~3분기 누적 1249억원의 흑자를 기록했으나 4분기에 받은 타격으로 인해 연간 실적 적자로 마감했다.

실적 둔화의 배경으로는 미국 세관의 공급망 점검에 따른 통관 지연과 모듈 공장 가동률 하락, 태양광 재고 손상차손 등이 꼽힌다. 석유화학 제품 공급과잉이 장기간 지속되면서 주요 제품의 국제 거래가격이 하락한 점도 영향을 미쳤다. 여기에 관계사 지분법에 따른 여천NCC 관련 손상차손 600억원도 반영됐다.

한화솔루션은 올해 미국 태양광 사업의 수익성이 개선될 것으로 내다봤다. 1분기 모듈 공장 정상화와 판매량 회복에 힘입어 모듈 부문의 흑자 전환을 달성한다는 목표다. 한화솔루션은 미국에서 수령하는 AMPC를 1분기 2000억원 초반, 연간 기준으로는 9500억원에 달할 것으로 봤다. 조지아주 카터스빌 공장의 잉곳·웨이퍼 생산라인 가동에 따라 2분기부터 해당 품목에 대한 AMPC가 반영될 것으로 기대된다. 3분기에는 셀 공장 가동이 예정돼 하반기부터 AMPC 수혜가 본격화된다.

차세대 태양전지로 꼽히는 '페로브스카이트-실리콘 탠덤셀' 개발에도 속도를 낸다. 탠덤셀은 실리콘 셀 위에 신소재인 페로브스카이트를 쌓아 발전 효율을 최대 30% 수준까지 끌어올린 제품이다. 중국이 주도하는 기존 실리콘 중심 시장을 대체할 기술로 평가된다. 현재 한화솔루션은 파일럿 라인에서 양산성 검증을 진행 중이다. 장기 신뢰성 검증이 마무리되는 대로 구체적인 양산 시점을 확정할 계획이다.

EPC(설계·조달·시공) 사업에서는 미국 시장을 중심으로 매출 성장 전략을 이어간다. 한화솔루션은 개발자산 매각과 EPC 사업을 합쳐 올해 4조~5조원의 매출을 예상했으며 1분기에만 1조~1조5000억원 수준의 매출을 전망했다.

올해 설비투자(CAPEX) 계획은 전년(1조9000억원)보다 36.7% 감소한 1조2000억원으로 책정했다. 미국 태양광 사업을 비롯한 신재생에너지 부문에 1조원, 케미칼과 기타 부문에 2000억원을 투입한다. 한화솔루션은 이날 실적발표 콘퍼런스콜에서 "지난해 미국 태양광 설비투자가 마무리되면서 향후 설비투자 규모는 점진적으로 감소할 것"이라고 밝혔다.