한화오션이 액화천연가스(LNG) 운반선 등 고부가가치 선박 비중 확대에 힘입어 올해 1분기 '서프라이즈' 실적을 올렸다. 이란 사태 등의 영향으로 에너지 운반선 발주가 이어지면서 올해 수익성 구조 개선 흐름이 지속될 것으로 기대되고 있다.

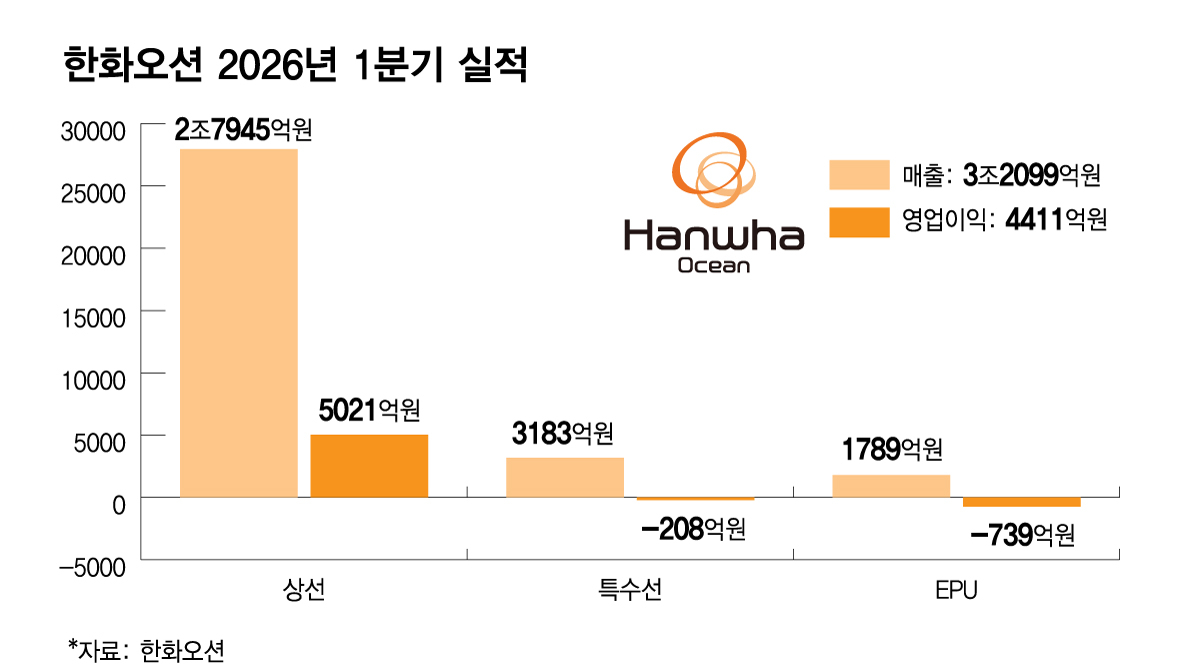

한화오션은 올해 1분기 매출 3조2099억원, 영업이익 4411억원을 기록했다고 27일 밝혔다. 전년 동기 대비 매출은 2% 증가했고, 영업이익은 71% 늘었다. 당초 1분기 영업이익이 3400억원 수준을 보일 것으로 전망했던 증권가의 예측을 넘어서는 실적이었다.

1분기 실적 개선은 고선가 수주 물량 확대에 따른 것이다. 액화천연가스 운반선(LNGC), 초대형 원유운반선(VLCC) 등 수익성 높은 선종 비중이 확대되면서 조업일수 감소에도 매출이 증가했다. 지난해 4분기 반영된 성과급 등 일회성 요인이 제거된 점도 영향을 미쳤다. 여기에 환율 상승과 지속적인 원가 절감 효과가 더해졌다. 생산성 개선에 따른 일부 조기 인도 효과까지 반영되며 수익성 개선으로 이어졌다.

한화오션은 지난 2월 말부터 시작된 이란 사태 영향으로 에너지 운반선 관련 신조 계약이 활발한 상황이라고 전했다. 국제해사기구(IMO) 환경규제 강화에 따른 노후 선대 교체 수요가 늘어나는 가운데, 전쟁 장기화로 선박 수요가 추가 확대될 가능성이 크다는 분석이다. 실제 한화오션은 올해 1분기 LNG 운반선 4척, VLCC 7척 등을 수주했다.

올해 한화오션은 전사 매출의 70% 이상을 상선 부문에서 창출한다는 계획이다. 회사 관계자는 "LNG 운반선, VLCC, 대형 컨테이너선 등 주력 선종 위주로 수주를 지속 확대하겠다"며 "현재 확보한 3년 치 일감을 안정적으로 유지할 것"이라고 말했다.

특수선 부문은 해외 수주 추진을 위한 비용 증가와 생산능력 확대에 따른 고정비 부담으로 적자 전환했다. 다만 잠수함과 수상함 등을 중심으로 평년 1분기 수준의 견조한 매출은 유지했다. 올해는 장보고Ⅲ 배치(Batch)-Ⅱ 2번함과 울산급 Batch-III 5·6번함의 생산으로 매출이 전년 대비 소폭 증가할 것으로 전망했다.

한화오션은 올해 특수선 부문이 분기점을 맞을 것으로 보고 있다. 올해 상반기 중 우선협상대상자가 선정될 예정인 캐나다 차기 잠수함 프로젝트(CPSP)와 관련해선 캐나다 정부가 요구하는 산업 패키지에 부합하는 제안을 준비하고 있는 상황이다. HD현대중공업과 경쟁 중인 한국형 차기 구축함(KDDX) 사업은 올 3분기 사업자 선정이 예상된다.

에너지플랜트사업부에선 프로젝트 공정 종료에 따른 생산 물량의 일시적 감소로 매출이 감소했다. 한화오션은 글로벌 에너지 시장 변화에 대응해 FPSO(부유식 원유 생산·저장·하역설비), FLNG(부유식 LNG 생산설비) 등 경쟁력 있는 제품을 중심으로 수주 확대에 나설 계획이다.

아울러 한화오션은 미국 사업 진출을 위해 한화디펜스 USA, 필리조선소와의 협업으로 주요 프로젝트에 공동 참여하며 사업 기회를 만들어가고 있다고 강조했다. 한화오션 관계자는 "한국의 건조 역량과 미국의 현지 생산 거점을 유기적으로 결합해 비용, 정책, 리스크 측면에서 경쟁력 있는 사업 모델을 구축할 것"이라고 말했다.