삼성전자와 SK하이닉스가 내놓은 총 3200조원 규모의 국내 반도체 투자 계획을 두고 반도체 업계 안팎에서는 업황 반전을 우려하는 목소리가 나오고 있다. 당장은 D램과 HBM(고대역폭메모리) 부족으로 공급 우위 시장이 지속되고 있지만 글로벌 경쟁사들의 동시다발적 증설이 완공되면 수요 둔화와 공급 과잉이 맞물릴 수 있어서다. 설비 투자 규모가 커질수록 불황기 고정비 부담이 기하급수적으로 늘어나는 반도체 산업 특성상 이번 선제 투자가 중장기적으로 부담이 될 수 있다는 지적이다.

30일 반도체업계에 따르면 국내외 반도체 기업들은 AI(인공지능) 확산에 따른 메모리 시장 선점을 위해 생산능력 확대에 속도를 내고 있다. 삼성전자와 SK하이닉스는 전날 청와대 영빈관에서 열린 '대한민국 대도약 3대 메가프로젝트 국민보고회'에서 국내 반도체 사업에 각각 2100조원, 1100조원 규모를 투자하겠다고 밝혔다. 해외에서 미국 마이크론도 HBM과 서버용 D램 투자를 확대하고 있으며, 중국 CXMT도 마찬가지다.

현재 시장만 놓고 보면 증설은 불가피하다는 시각이 우세하다. AI 서비스 확산으로 HBM은 물론 서버용 D램 수요가 급증하고 있기 때문이다. 특히 HBM은 일반 D램보다 공정 난도가 높고 생산량이 제한적인 만큼 공급 부족이 이어지고 있다. 최태원 SK그룹 회장도 전날 보고회에서 "이미 메모리 반도체(이하 메모리) 시장은 극심한 공급 부족 상태이고 앞으로 더 심해질 것"이라고 전망한 바 있다. 시장에서는 생산능력을 확보하지 못하면 주요 고객사 공급망에서 밀릴 수 있다는 위기감도 커지고 있다.

하지만 업계에서는 증설 효과가 나타날 시점을 더 주목하고 있다. 반도체 공장은 착공부터 양산까지 수년이 걸리는 산업이다. 현재 추진 중인 생산라인은 대부분 2020년대 후반 이후 시장 공급으로 이어질 가능성이 높다. 업계 일각에서 HBM 중심 호황기를 3~4년 정도로 보고 있는 것도 이 때문이다. 성장 속도가 둔화된 시점에 신규 생산물량이 시장에 한꺼번에 반영되면 다시 공급 과잉 국면으로 전환될 가능성을 배제하기 어렵다는 분석이다.

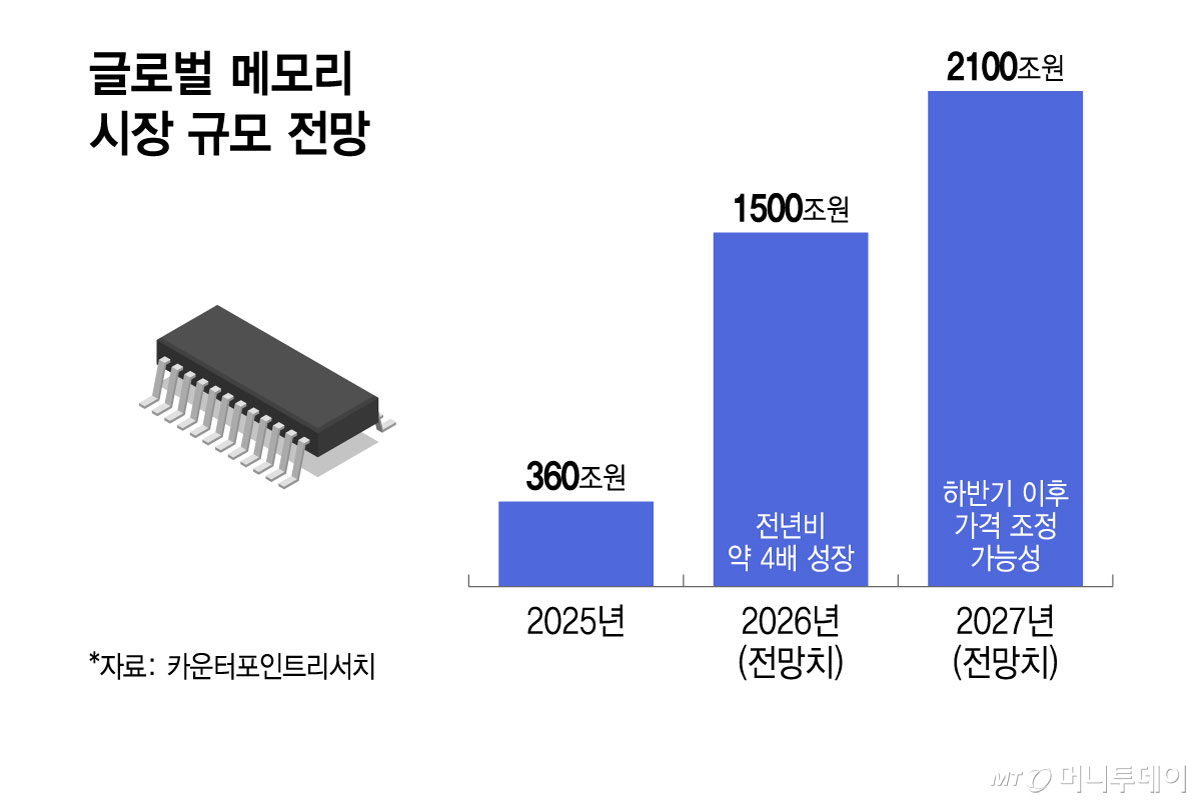

이와 관련해 시장조사업체 카운터포인트리서치는 글로벌 메모리 시장이 지난해 360조원에서 올해 1500조원으로 급증한데 이어 내년에는 약 2100조원 규모까지 성장할 것으로 예상했다. 다만 생산능력 확대가 본격화되는 2027년 하반기 이후에는 공급 증가에 따른 가격 조정 가능성이 있다고 내다봤다. 업계에서 증설 이후의 시장을 더 주목해야 한다고 제언하는 이유다. 한 관계자는 "메모리 산업은 수요가 좋을 때 투자가 집중되고 수년 뒤 신규 생산능력이 한꺼번에 시장에 반영되면서 가격이 조정되는 사이클(주기)을 반복해왔다"며 "AI 수요가 예상보다 빨리 둔화될 경우 공급 부담이 커질 가능성을 주의해야 한다"고 말했다.

해외에서도 비슷한 반응이 나왔다. 블룸버그는 한국의 대규모 반도체 투자가 AI 메모리 경쟁력과 공급망 리더십 강화에 도움이 될 것으로 평가하면서도 장기적으로는 공급 확대에 따른 부담이 커질 가능성도 함께 제기했다.

또다른 업계 관계자는 "AI 메모리 시장에서는 생산능력 확보가 필수인 만큼 증설 자체를 늦추기는 어렵지만 생산라인 가동과 장비 투입 속도는 고객사 수요와 계약 상황에 맞춰 유연하게 가져갈 필요가 있다"며 "시장 상황에 맞춰 속도를 조절하는 것이 필요하다"이라고 지적했다.