이르면 오는 4월부터 증권사의 신용거래 체계가 전면 개편된다. 은행처럼 개인들의 신용도에 따라 담보수준과 이자율을 자율적으로 조정하는 방안이 추진되고 있다. 이는 현재 5조원이 넘는 증권사들의 신용융자 사업이 무한경쟁 시대에 접어들 수 있음을 의미하는 것이다.

금융위원회는 최근 주식시장의 가격제한폭 확대와 관련해 금융감독원, 한국거래소, 금융투자협회 등이 참여하는 관계기관 합동 태스크포스(TF)를 구성했다. 또 TF를 통해 이같은 내용의 증권사 신용거래 리스크 관리체계 개편 방안을 추진 중이라고 13일 밝혔다.

이번 개편은 정부가 이르면 올 4월부터 주식 거래시 가격제한폭을 전일 종가대비 ±15%에서 ±30%로 2배 가량 확대하기로 한 것과 맞물려있다. 최대 30%이던 변동폭이 최대 60%로 커질 경우 증권사들의 신용공여 리스크도 그만큼 커지게 된다.

현재 금융투자업 규정은 투자자가 신용융자액의 최소 40%를 증거금으로 내도록 하고 있다. 나머지 60%는 증권사가 융자해줄 수 있다. 또 담보유지비율은 융자액의 140%이상이다.

가령 투자자가 4000만원을 보유하고 있다면 6000만원까지 융자가 가능해 1억원 어치 주식을 살 수 있다. 그런데 만약 매입한 전체 주식가액이 8400만원(융자액의 140%) 밑으로 떨어지면 1거래일 이내에 추가담보를 요구한다. 담보가 확보되지 않으면 2거래일 동시호가 시점에 반대매매가 이뤄진다. 이자율은 회사마다 다르지만 6~12%까지 일정하게 적용한다.

그러나 가격변동폭이 60%까지 확대되면 기존 담보수준을 그대로 유지할 경우 신용리스크가 커지게 된다. 그렇다고 담보수준을 무작정 올릴 경우 주가가 조금만 하락해도 추가 담보 요구와 반대매매가 이뤄질 수 있어 신용융자를 이용할 유인 자체가 줄어들게 된다. 이 때문에 금융위는 아예 최소 담보비율 규제를 없애고 업계 자체적으로 종목별 담보가치를 따지거나 고객별 신용리스크를 평가해 담보수준과 이자율을 결정하는 방안을 유력하게 검토하고 있다.

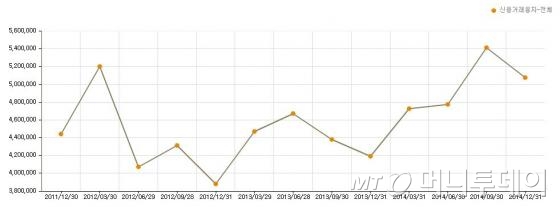

금융위 관계자는 “증권사별로 투자한 종목이나 개인별 리스크를 감안해 신용도가 낮은 투자자에 대해서는 담보를 확대하고 이자율도 높게 받는 방안이 가능할 것”이라고 말했다. 반대로 신용도가 높은 투자자에 대해서는 담보비율도 낮추고 이자율도 낮출 수 있게 된다. 은행들이 신용대출 심사시 고객들의 연소득이나 직업(직장) 등을 따져 대출한도와 이자율을 결정하는 것처럼 증권사들도 외부 신용기관이나 자체 평가를 통해 대출심사를 하도록 하겠다는 뜻이다. 금융위는 이를 증권감독규정에 반영할지 아니면 원칙만 세우고 시장 자율에 맡길지 고심 중이다. 지난해 국내 증권사 신용공여 잔고는 5조 770억원으로 2013년 4조 1918억원에비해 9000억원 가량 늘어났다.

이에대해 한 업계 관계자는 “자본력이 있는 증권사로서는 공격적으로 신용융자 사업을 전개할 수 있지만 군소 증권사로서는 영업이 크게 위축될 것”이라고 말했다. 금융위 관계자도 “증권사들의 자본규모나 온라인·비온라인, 점포수 등에 따라 이해관계가 첨예하게 엇갈려 조율이 필요하다”고 말했다.

또 다른 업계 관계자는 “그동안 증권사 신용융자는 말만 신용융자일 뿐 140%라는 담보비율내에서 이뤄지는 무위험 상품이었다”며 “가격제한폭이 확대되면 신용공여 리스크를 완전 헤지하기가 어려워지는 만큼 은행처럼 스스로 신용평가를 통해 대손을 고려해 영업하는 새로운 환경이 불가피할 것”이라고 말했다.