2년 연속 조단위 손실로 위기에 직면한 현대중공업이 90%의 지분을 보유한 현대오일뱅크 상장을 통해 돌파구 마련에 나설 것으로 보인다. 업황부진으로 수년째 IPO(기업공개)가 미뤄진 현대오일뱅크는 올해 실적이 반등하며 역대 최고 수준의 이익이 기대된다.

3일 금융투자업계에 따르면 현대오일뱅크는 내년 상반기 IPO를 위한 실무작업에 착수할 계획이다.현대중공업은 현대오일뱅크 인수 후 2011년부터 IPO를 준비했으나 실적 부진과 정유업계의 주가하락 겹치며 상장 시점을 차일피일 미뤘다.

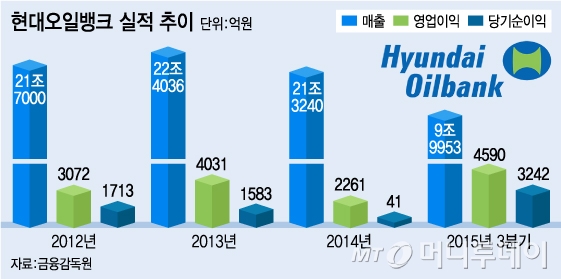

현대오일뱅크는 올 3분기까지 당기순이익 3242억원(연결기준)을 기록했다. 업황호조로 최고실적을 기록한 2011년(3663억원)과 비슷한 수준이다. 4분기 실적 전망도 밝아 2010년 현대중공업의 현대오일뱅크 인수 후 최고 실적이 예상된다.

현대오일뱅크는 지난해 유가 급락으로 최악의 실적 부진을 경험했다. 하지만 올 들어 유가가 안정되고, 정제마진이 높아지며 실적이 반등했다. 특히 설비개선을 통해 고도화율을 높인 것이 영업이익에 큰 도움이 됐다.

올해 실적을 기준으로 현대오일뱅크의 현재 기업가치는 4조원의 이상으로 평가된다. 올 3분기까지의 당기순이익을 연간으로 환산한 금액은 4300억원으로 올해 동종업계 PER(주가수익비율)인 10배를 적용하면 4조3000억원의 가치가 산출된다.

이는 현대중공업이 현대오일뱅크를 인수할 당시의 기업가치인 3조6700억원을 크게 상회하는 수준이다. 현대중공업은 2010년 현대오일뱅크를 지분은 70%를 아랍에미리트(UAE)의 국영석유회사인 IPIC로부터 인수하며 2조5000억원(주당 1만5000원)을 지불했다. 최근 SK이노베이션, 에쓰오일(S-Oil) 등의 비교기업의 주가가 회복되고 있는 것도 긍정적이다. 두 회사 모두 주가가 연초대비 50% 이상 올랐다.

다만 4조원의 기업가치가 당초 현대중공업이 기대한 6조원에는 못 미치는 것은 상장의 걸림돌이다. 현대중공업은 2012년 현대오일뱅크 상장을 추진할 당시 공모가 마지노선으로 2만5000원을 증권가에 제시한 것으로 알려졌다. 2011~2012년 정유업계의 PER은 20배로 현재의 2배였다.

기대보다 기업가치는 낮아졌지만 현대중공업 입장에서 IPO의 필요성은 더 커졌다. 현대중공업은 지난해 영업손실만 3조2000억원을 기록하면서 사상 최대 적자를 기록했고, 올해도 3분기까지 1조2600억원의 손실을 보고 있다. 올 3분기 기준은 차입금은 17조8800억원에 달한다.

현대중공업그룹은 유동성 확보를 위해 보유하고 있던 다른 기업 지분도 잇따라 처분했다. 지난해 포스코와 KCC 지분을 매각하면서 각각 2865억, 4152억원을 확보했고 올해도 포스코(2200억)와 현대차(8000억원) 지분을 매각했다.

업계 관계자는 “보유하고 있던 지분을 대부분 매각한 만큼 현대중공업에게 남은 카드는 현대오일뱅크 IPO”라며 “올해 역대 최대의 이익이 예상되는 만큼 IPO를 고려할 필요가 있다”고 말했다.