일부 펀드의 보수가 자산운용사, 판매사들이 광고 등에 표기하는 비율보다 실제로는 최고 8배(개인투자 가능펀드는 5배)까지 더 높은 것으로 나타났다. 이들 펀드에서는 투자자들도 모르는 보수가 매년 많게는 1~2%씩(펀드 투자액 100만원이면 1만 ~ 2만원) 더 빠져나갔다.☞펀드IR 기사 자세히보기

6일 금융투자업계에 따르면 자산운용사나 판매사는 펀드의 판매보수, 운용보수, 수탁보수, 사무보수 등을 합친 총보수를 광고에 표기하거나 투자자들에게 비용으로 안내하고 있다. 하지만 일부 펀드의 경우 실제로 투자자들이 내야하는 보수는 합성총보수로 총보수보다 높은 비율을 부과하고 있다.

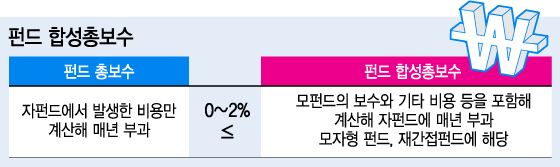

총보수는 자펀드에서 발생한 비용만 계산한 것이고 합성총보수는 모펀드의 보수와 기타 비용등을 포함해서 다시 계산한 것이다. 모자형 펀드 뿐만 아니라 다른 펀드에 투자하는 재간접펀드 등의 경우에도 합성총보수를 부담해야 한다.

금융투자협회에 따르면 4일 기준으로 주식형 펀드 81조1691억원 가운데 40%에 해당되는 32조8158억원 규모가 모자형 펀드로 집계됐다. 특히 해외 주식형 펀드는 전체 설정액 17조8393억원의 82%인 14조7041억원 규모가 모자형으로 운용되고 있다. 재간접 펀드의 규모는 12조5589억원으로 재간접 펀드의 대부분은 외국계 운용사들이 출시한 해외펀드다.

이처럼 상당수의 펀드는 합성총보수를 부과하고 있지만 합성총보수에 관한 설명은 수 십장에 달하는 투자설명서를 열어봐야만 확인할 수 있다. 대부분 자산운용사나 판매사들은 표면적인 수수료만 보여줄 뿐 합성총보수를 보여주는 곳은 없다. 일부는 '합성총보수가 부과될 수 있다'는 내용을 간략히 언급하고는 있지만 어느정도 수준인지 등에 대해서는 명시해놓지 않았다.

합성총보수는 총보수와 거의 차이가 나지 않는 경우도 있지만 1%포인트 이상 더 높은 펀드도 상당수다. 한 외국계 자산운용사의 연금전용 재간접펀드의 경우 총보수는 0.34%, 합성총보수는 1.60%로 1.26%포인트 높아 5배 가량 차이가 나기도 했다.

문제는 연금펀드처럼 펀드에 장기로 투자할 경우 작은 보수차이일지라도 추후 성과 차이는 클 수 있다는 점이다. 즉 투자자가 광고에 표기된 보수만 보고 예상한 기대수익률과 실제 수익률에는 차이가 날 수 있다는 뜻이다. 예를들어 위 펀드에 1000만원을 거치식으로 넣어 매년 5%의 수익률을 낸다고 가정하면 1년 투자시에는 총보수와 합성총보수로 계산했을때 수익률 차이는 1.3%(13만2300원)에 불과하다. 하지만 5년 투자시 7.7%(77만3374원), 10년은 18.8%(188만942원), 20년은 55.7%(556만8735원)으로 시간이 갈수록 수익률 차이는 벌어지게 된다.

금융투자협회 관계자는 "일반 펀드의 경우 통상 총보수에다 주식과 채권 등 증권거래비용이 추가되는데 재간접펀드의 경우 합성총보수에 이같은 비용이 다 포함된다고 생각하면 된다"며 "일반펀드의 총보수와 재간접펀드의 합성총보수를 비교해 더 비싸다고만은 할 수 없다"고 말했다.

업계 관계자는 "실제로 고객이 내는 비용은 합성총보수가 맞다"면서도 "합성총보수는 모펀드에서 발생하는 비용이나 환급해 주는 금액, 포트폴리오 변경 등에 따라 달라질 수 있는 부분이 있어 표기하지는 않는다"고 말했다. 최근 금융투자업계는 온라인 펀드 가입을 통한 수수료 절감이나 펀드 장기투자의 중요성 등을 비롯해 투자자 보호를 강조하고 있지만 실제로는 숨은 비용을 받고 있었던 셈이다.