사모펀드운용사 모간스탠리프라이빗에쿼티(MSPE)가 투자기업의 잇따른 가치하락으로 수익률 확보에 비상이 걸렸다. 지난해 경영진이 바뀐 만큼 투자기업 매각 등 포트폴리오 재정비에 나설 것으로 전망된다.

19일 관련 업계에 따르면 모간스탠리PE가 투자한 기업 중 전주페이퍼, 놀부의 실적악화로 엑시트(투자금회수) 전략에 차질이 생겼다. 두 기업의 경우 모간스탠리PE가 경영권을 인수한 회사로 재매각 여부가 불투명한 것으로 평가된다.

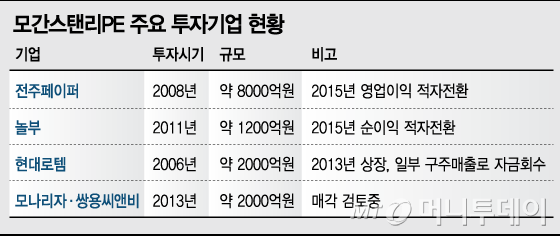

특히 전주페이퍼는 모간스탠리PE의 대표적인 투자실패 사례로 꼽힌다. 모간스탠리PE는 2008년 신한프라이빗에쿼티(PE)와 함께 약 8000억원에 전주페이퍼를 인수했다. 모간스탠리PE가 58%, 신한PE가 42% 지분을 나눠가졌다.

전주페이퍼는 제지사업을 영위하는데 안정적인 수요를 바탕으로 지속적으로 이익을 창출하는 기업으로 가치를 인정받았다. 투자 당시인 2008년에는 1303억원 매출에 174억원의 영업이익을 기록, 영업이익률이 13.3%를 기록했다.

하지만 주요 수요처인 신문용지시장이 역성장하며 실적악화가 가파르게 진행됐다. 2015년 매출액은 5809억원으로 전년 대비 11.2% 감소했고, 영업손실은 464억원으로 적자전환했다. 제지산업 전망이 밝지 않은 만큼 매각을 통한 자금 회수가 녹록지 않을 것이란 분석이 지배적이다.

외식 프랜차이즈 브랜드 놀부 역시 모간스탠리PE의 발목을 잡았다. 모간스탠리PE는 2011년 1200억원에 놀부 지분 100%를 인수했다. 모간스탠리PE는 놀부를 인수한 뒤 적극적인 사업영역 확장 전략을 펼쳤다. 떡볶이 회사 공수간, 커피회사 벨라빈스를 인수하고 보유 외식 브랜드 점포를 확대하는 데 주력했다.

외형을 키우던 놀부는 2015년 경기 불황의 영향으로 적자전환이라는 쓴맛을 봤다. 매출액과 영업이익도 전년 대비 감소했다. 외식 프랜차이즈 특성상 경기 영향에 민감하고 대체수단이 많다는 점을 고려할 때 단기간에 실적개선이 쉽지 않을 전망이다.

현대로템은 모간스탠리PE의 판단이 어긋난 사례로 꼽힌다. 모간스탠리PE는 2006년 유상증자 참여와 한진중공업이 보유한 지분 취득 등으로 현대로템 지분 42%를 확보했다. 당시 투자금액은 2000억원으로 파악된다. 주당 취득가격은 7500원 수준이다.

2013년 현대로템이 상장하면서 모간스탠리PE는 대규모 투자수익이 예상됐다. 현대로템 IPO(기업공개) 당시 보유주식 2108만7568주 중 600만주를 구주매출로 내놨다. 당시 공모가가 2만3000원으로 성공적인 투자로 평가받았다. 하지만 이후 현대로템 주가가 하락해 매도 타이밍을 놓쳤다는 지적을 받았다. 19일 종가 기준 현대로템 주가는 1만8850원이다.

지난해 모간스탠리PE 한국대표가 회사를 옮기면서 새 대표가 선임됐다. 이에따라 새 대표가 전체 펀드 수익률 방어 차원에서 포트폴리오 정비작업에 나설 가능성도 제기된다. 이와 관련, 투자기업 중 성과를 낸 한화엘앤씨, 모나리자의 매각작업을 검토하고 있는 것으로 알려지고 있다.

업계 관계자는 "모간스탠리PE가 투자한 기업 중 손실이 불가피한 곳이 여러 곳 있는데 한국대표가 바뀐 만큼 적극적인 재정비에 나설 것"이라며 "그나마 기업가치가 상승한 모나리자, 한화엘앤씨의 매각을 준비하는 것도 이같은 맥락에서 이해할 필요가 있다"고 말했다.