풍산은 신동사업과 방위산업 부문에서 탄탄한 실적을 자랑하는 ‘알짜 기업’이다. 동을 가공해 만드는 소전(액면가와 발행연도가 새겨지지 않은 원형상태의 동전)부터 반도체 리드프레임과 커넥터 등에 사용되는 첨단신소재까지 만든다.

그러나 투자자들에게 풍산은 그다지 인기가 없는 종목으로 꼽힌다. 주가에 기업 펀더멘탈이 잘 반영되지 않는 ‘만년 저평가’ 현상에서 쉽게 벗어나지 못하고 있기 때문이다.

실적은 나쁘지 않다. 풍산은 올 1분기에도 전년 동기대비 15% 증가한 7073억원의 매출액과 107% 급증한 816억원의 영업이익을 올리는 등 어닝서프라이즈를 기록했다.

◇구리 가격 급등에 1Q 어닝서프라이즈…“양날의 검”

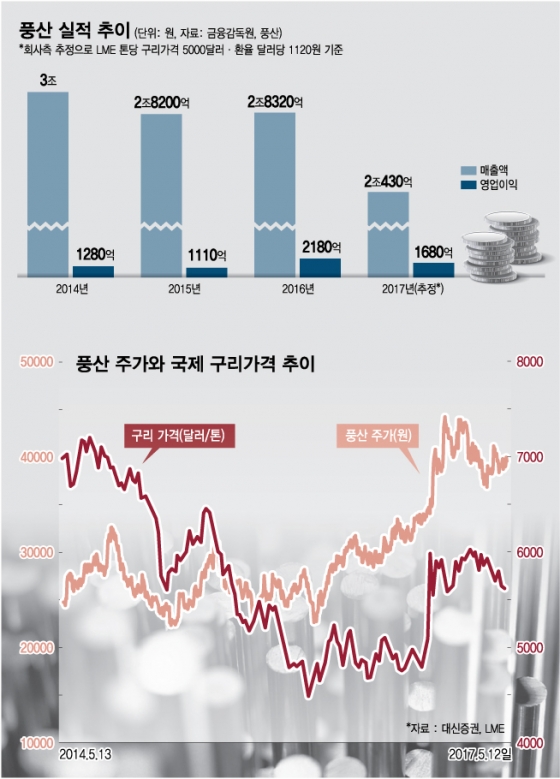

그러나 주가에 미치는 영향이 큰 것은 실적보다 구리 가격이다. 증권업계가 분석한 구리가격과 풍산주가의 상관지수가 0.8에 달할 정도다. 상관지수가 1에 가까울 수록 연동성이 높다는 뜻이다.

구리가격 상승은 실적에 긍정적인 영향을 미치긴 하지만 주가 파급력이 지나치게 높다는 것이 전문가들의 판단이다. 풍산에게는 ‘양날의 검’이다.

2008년 10월 런던금속거래소(LME) 톤당 구리 가격이 톤당 3000달러를 밑돌았을 때풍산의 주가는 4350원으로 최저점을 찍었다. 반면 구리 가격이 톤당 1만달러를 넘어섰던 2011년 1월엔 주가가 5만2900원으로 최고가를 경신했다.

지난해 11월에도 이와 같은 현상이 나타났다. 도널드 트럼프 대통령이 당선된 후 미국이 대규모 인프라 투자에 나설 것이라는 전망이 잇따랐고, 이에 따라 구리가격이 급등하자 풍산의 주가도 함께 움직였다.

당시 런던금속거래소(LME)에서 구리는 톤당 6000달러에 육박하는 강세를 보였으나 현재는 5500달러까지 되돌아 왔다. 10월 말 3만4800원이었던 풍산 주가는 11월 4만1150원으로 오르더니 12월에는 4만4600원으로 점프했다. 그러나 이후 구리가격이 하락하면서 현재 주가는 3만9900원까지 되밀렸다.

풍산은 원자재 가격 및 외환 등 재무위험관리 전담부서를 설치해 원재료가격에 영향을 미칠 수 있는 수급 및 금융변수들을 상시 모니터링하고 있다. 현재 구리 가격 변동에 따른 헤지 규모는 50% 정도다. 나머지 50%는 구리 가격 변동에 노출돼 있다는 뜻이다.

◇변동성 높은 신동, 꾸준한 방산이 방어

전문가들은 그러나 구리보다는 풍산의 방산사업에 보다 주목할 필요가 있다고 지적한다. 풍산의 매출구조는 신동사업 부문 70%, 방산사업 부문 30% 가량으로 구성된다. 변동성이 큰 신동부문과 달리 방산부문은 고마진에 실적도 꾸준하다.

방산부문이 매출에서 차지하는 비중은 30%에 불과하지만 이익은 신동사업과 같은 수준(2016년 기준)이다. 구리가격이 하락해도 방산부문이 주가를 방어한다는 분석이 나오는 이유다.

1970년대부터 방산사업에 진출한 풍산은 군부대에 대중소구경 기본탄약을 공급하고 있다. 차세대 첨단탄약에 이르기까지 군이 사용하는 대부분의 탄약을 생산하고 각종 스포츠탄을 수출하고 있다. K9 자주포 포탄 등도 만든다.

지난해 기준 풍산 방산 매출의 36%는 해외에서 발생했다. 선대 회장 때부터 미국 공화당 인사들과 인연을 맺어온 풍산은 2013년 미국 텍사스주에 방산부문 해외 자회사 PMC애뮤니션을 세웠다.

주요 사업은 스포츠탄 판매업이다. 지난해 미국 대선에서 총기규제 강화를 공약한 힐러리 클린턴 민주당 후보 당선이 유력시되면서 탄약 수요가 급증해 지난해 매출에도 크게 기여했다.

◇펀더멘털 개선…주가 재평가 시점?

전문가들은 올해 풍산에 기대할 부분이 많다고 본다. 일단 가격 변동성이 줄어들면서 신동부문의 실적 롤러코스터 현상이 해소될 가능성이 있다는 것이다. 아울러 자본잠식 상태이던 풍산의 신동 부문 미국 법인인 PMX인더스트리도 지난해부터 흑자로 돌아섰다. 풍산은 2009년부터 2015년까지 매년 PMX인더스트리즈에 2000만~4000만달러의 자금지원을 해왔다.

그러나 류진 풍산 회장이 2015년 “PMX에 계획된 투자는 올해가 마지막”이라고 선언한 뒤, 자금지원이 이뤄지지 않으면서 자회사 리스크가 해소 됐다는 평가도 나온다. 동관 자체 생산을 줄이고 상대적으로 고마진인 판/대 압연 제품 비중을 늘리면서 약점을 지적돼 왔던 낮은 롤 마진(가공이익/신동 매출액)도 기존 3~4%에서 6~7%로 증가한 것으로 추정된다.

현재 주가는 13% 대의 자기자본이익률(ROE) 대비 주가순자산비율(PBR) 0.8배로 저평가됐다는 분석이 많다. 다만 여전히 구리가격이 약세라는 점과 원/달러 환율이 하향곡선을 그리고 있다는 점, 그리고 미국의 총기규제 움직임에 스포츠탄을 선구입했던 수요가 줄어들면서 방산부문 매출이 감소할 가능성이 있다는 대목은 염두에 둬야 한다는 지적이다.

방산기업의 특성상 글로벌 펀드의 투자가 제한된다는 점도 주가 저평가 요인으로 꼽힌다. 방산기업에는 투자를 하지 못하도록 내부 규정을 둔 외국계 투자회사들이 꽤 많다는 것이다.