증권업계는강원랜드에 대해 '분할매수' 전략이 효과적이라는 분석을 내놨다. 올해까지는 부진한 흐름이 이어지겠지만 2018년부터 수익성이 개선이 예상된다는 이유에서다.

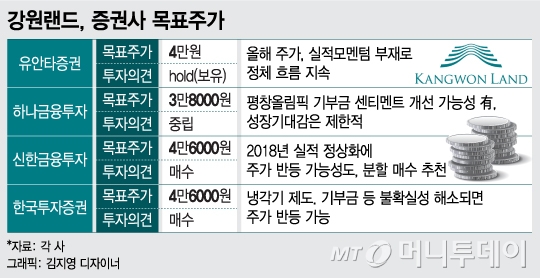

29일 금융정보업체 와이즈에프엔에 따르면 최근 증권사들이 제시한 강원랜드 평균 목표주가는 4만2950원이다. 현주가 3만6050원에서 19% 가량 상승여력이 있다고 본 셈이다.

신한금융투자와 한국투자증권이 4만6000원으로 가장 높은 목표가를 제시했고, 하나금융투자가 유일하게 3만원대인 3만8000원을 목표가로 내놨다.

올 들어 목표가를 하향한 곳도 6개 증권사에 달했다. 지난해 4분기 부진한 실적을 내놓은데 이어 올해까지도 저성장 기조가 이어질 것이라는 판단에서다. 여기에 올해 안에 반영될 500억원 규모의 평창동계올림픽 지원금 이슈도 증권가 눈높이를 낮췄다.

성준원 신한금융투자 연구원은 "1분기 영업이익은 1624억원으로 시장 컨센서스 1718억원에 못미쳤다"며 "촛불집회 등 정치적 이슈로 입장객이 2.7% 가량 줄어든 탓"이라고 분석했다. 이어 "올해 연간 영업이익은 지난해보다 0.7% 증가한 6229억원으로 예상한다"고 밝혔다. 사실상 제로성장을 예상한 것이다.

이기훈 하나금융투자 연구원도 "여전히 테이블 가동률이 75~80% 내외로 유지되고 있어 실적 개선 폭은 크지 않을 것"이라면서 "평창올림픽 관련 악재가 해소되는 3분기부터 매수 관점으로 접근하는 것이 바람직하다"고 판단했다.

올해는 저성장이 예상되지만 내년부터는 수익성 개선이 가시화된다는 분석도 있다. 2018년 평창올림픽 개최와 워터파크 '하이원 워터월드' 오픈으로 방문객 수가 늘어날 가능성이 높기 때문이다. 신한금융투자는 2018년 영업이익을 전년대비 10.9% 증가한 6909억원으로 예상했다.

아울러 올림픽 지원금 지급이 완료되면 발목을 잡던 주가 리스크에서 벗어나게 된다. 또 한시적으로 매출 총량제에서도 벗어날 가능성이 있다. 강원랜드는 올림픽 지원에 나서는 대신 2019년 3월까지 사행산업 통합감독위원회의 매출 총량 규제에서 제외해달라는 제안을 내놓은 상태다.

증권업계는 올해보다 내년에 집중하며 분할매수와 비중확대를 고민하라고 조언했다. 지인해 한화투자증권 연구원은 "2018년 집중된 모멘텀이 뚜렷하다"며 "2월 평창올림픽과 중순 워터파크 개장이 방문자 수를 늘릴 것이며, 매출총량제 부담이 사라진다면 가동하지 않던 테이블을 추가로 가동할 가능성이 높다"고 전망했다.