SK하이닉스가 24일 시장 기대에 미치지 못한 2018년1분기 실적을 발표하면서 약세다.

SK하이닉스는 코스피 시장에서 오전 11시38분 전일대비 2600원(3.08%) 내린 8만1800원을 기록하고 있다. SK하이닉스와 함께 대표적인 반도체주인삼성전자도 6만1000원(2.35%) 하락한 253만4000원을 기록중이다.

SK하이닉스와 삼성전자의 하락은 외국인이 주도하고 있다. 외국인이 코스피 시장에서 2846억원을 순매도중인 가운데 전기전자 업종에서만 2908억원을 순매도했다.

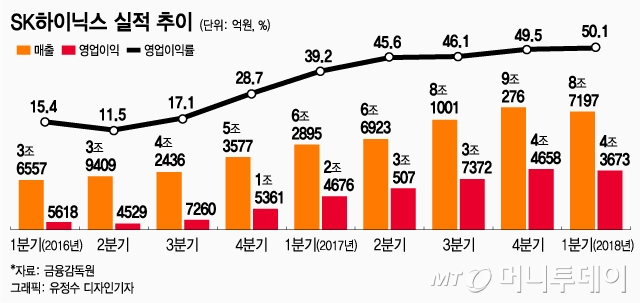

◇1분기 시장 예상치 '하회'=SK하이닉스는 올 1분기 매출액과 영업이익이 전년 동기대비 각각 38.6%, 77% 증가한 8조7197억원, 4조3673억원이라고 밝혔다. 이는 사상 최대 분기 실적을 기록했던 지난해 4분기 매출액과 영업이익 9조275억원, 4조4658억원을 밑도는 것은 물론 에프앤가이드 집계 1분기 매출액과 영업이익 시장예상치 각각 각각 8조8145억원, 4조4211억원을 소폭 하회하는 수치다.

시장에서는 SK하이닉스의 D램과 낸드 가격 상승폭이 예상보다 좋았으나 출하량이 회사의 전망과달리 감소폭이 확대됐다는 것을 주목하고 있다. 특히 모바일 수요 감소에 대한 우려가 확대되고 있는 것으로 풀이된다.

SK하이닉스의 1분기 D램 출하량은 서버 수요의 지속적인 강세에도 불구하고 모바일 수요 약화와 2월 생산일수 감소로 전분기 대비 5% 감소했다. 낸드 플래시 출하량은 10% 감소했다. SK하이닉스는 한자릿수 출하량 감소를 예고한 바 있다.

때맞춰 글로벌 반도체 업체들이 2분기 실적 전망을 하향조정한 것도 투자심리에 부정적인 영향을 미치고 있다.

오스트리아 반도체 업체 AMS는 23일(현지시간) 2분기 매출이 2분기 4억5270만달러보다 감소한 2억2000만~2억5000만달러에 그칠 것이라고 전망했다. AMS의 매출 중 35%는 애플이 차지하고 있다는 점에서 애플의 주문 감소가 AMS의 실적 하향조정 전망으로 이어졌다는 평가다.

앞서 대만의 TSMC도 부진한 1분기 실적을 발표한 데다 시장 예상을 크게 밑도는 2분기 매출 전망치를 제시해 반도체주에 실망감을 안기도 했다. TSMC는 지난 19일(현지시간) 1분기 EPS(주당순이익)이 전년 대비 2.5% 증가했다고 밝혔다. 이는 전분기 대비 9.6% 감소한 것으로 매출 또한 전년대비 6.1% 증가했으나 전분기에 비해서는 10.6%나 감소했다. 더욱이 2분기 매출 전망치를 78억~79억달러로 발표했는데 이는 시장 예상치 88억달러를 크게 하회하는 수치다.

송명섭 하이투자증권 연구원은 “2분기 D램과 낸드 출하량이 기저효과로 증가하면서 사상최대 실적을 달성할 것으로 보이나 반도체 현물가격의 약세가 지속되고 모바일 수요 약화가 본격화되면서 하반기부터 실적 및 업황 개선 모멘텀이 둔화될 수 있다”고 평가했다.

◇강력한 서버 D램 수요 vs 모바일 약화, 승자는=다만 4차 산업혁명이 기댄 강력한 서버 D램 수요가 모바일 수요 약화를 억누를 것이라는 전망도 여전히 유효하다. D램 가격 강세 영향으로 1분기 영업이익률이 사상 처음으로 50%를 넘어섰다는 점도 주목할 만하다.

김동원 KB증권 연구원은 “향후 2년간 데이터센터 성장률이 15%로 예상되고 북미의 애플 아마존 페이스북 구글 MS(마이크로소프트)와 중국 바이두 알리바바 텐센트 등의 투자가 글로벌 데이터센터 설비 투자의 70~80%를 차지해 고성장을 지속할 것”이라며 “가격 변동에 둔감해 물량 확보가 최우선인 서버 D램 수요가 2019년까지 연평균 33% 증가, D램 산업평균을 크게 상회할 것”이라고 전망했다.

한편 SK하이닉스의 2분기 매출액과 영업이익 시장 예상치는 각각 9조3906억원, 4조6188억원으로 집계됐다.