코스피 시장이 미중 무역분쟁과 미 연방준비제도의 금리인상 등으로 약세를 면치 못하고 있는 과정에서도LG유플러스SK텔레콤등 통신주 주가가 선방하고 있다.

1, 2분기 주가 하락으로 밸류에이션 매력에 높아진 가운데 실적호조, 배당주 매력 등이 부각되면서 '방어주'로서의 가치를 인정받고 있다는 평가다.

11일 한국거래소에 따르면 LG유플러스는 전일대비 250원(1.73%) 오른 1만4700원을 기록했다. 나흘째 상승으로 외국인과 기관이 사흘 연속 동반 순매수를 보였다.

SK텔레콤도 4500원(1.93%) 상승한 23만7500원으로 마감했으며KT는 0.54% 올라 2만7900으로 장을 마쳤다. 외국인은 이날 코스피 시장에서 309억원 순매수한 가운데 통신업종에서만 149억원 순매수했다.

LG유플러스의 경우 지난 8월 작성한 52주 최고가 1만7200원에는 한참 못 미치지만 지난 4월13일 1만1700원으로 52주 최저가를 쓴 이래 25% 이상 상승했다.

SK텔레콤도 52주 최고가(28만8000원, 지난해 8월2일)를 여전히 하회하고 있지만 올 5월13일 52주 최저가 21만9000원에 대비 8% 가량 올랐다.

◇통신 3사 주가 쑥쑥 '기관의 힘'=LG유플러스와 SK텔레콤의 최근 상승은 외국인보다는 ‘기관의 힘’이 더 크게 작용했다.

특히 기관은 5월 이후 이날까지 LG유플러스를 2683억원 순매수하며 이 기간 기관 순매수 상위 4위에 LG유플러스를 올렸다. 1분기 어닝 쇼크로 통신 3사의 주가가 4~5월 52주 신저가로 치닫자 저가 매수에 나선 영향이 큰 것으로 풀이된다. 기관은 같은 기간 KT와 SK텔레콤을 각각 692억원, 221억원 순매수했다.

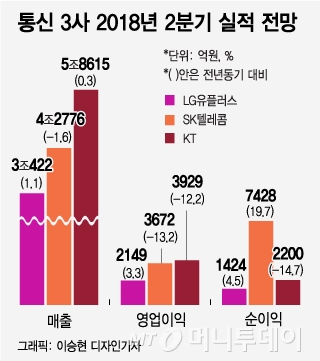

통신 3사의 올 2분기 실적 전망이 그리 좋다고 말할 수는 없지만 연간 실적 전망의 하향 추세가 멈춘 것도 긍정적이다.

SK텔레콤은 연초 올 연간 매출액과 영업이익이 17조6732억원, 1조6616억원으로 추정됐으나 6월말 17조2212억원, 1조3983억원으로 하향조정 된 뒤 현재 17조2249억원, 1조3969억원으로 하락세는 멈춘 상태다.

LG유플러스의 상황도 다르지 않다. LG유플러스의 올 전체 매출액과 영업이익은 연초 각각 12조3167억원, 8909억원으로 추정된 이후 6월말 12조3057억원, 8395억원으로 낮아졌으나 현재 12조3032억원, 8284억원으로 하향조정폭이 크지 않다.

KT의 올 연간 매출액 전망치는 23조4205억원으로 연초 23조3579억원에 비해 소폭 상향조정된 반면 영업이익 전망치는 1조3912억원으로 연초 1조5669억원에 비해 줄어들었다.

◇배당에 외인 지분 확대 가능성까지=하반기 불투명한 증시 전망으로 배당주에 대한 관심이 높아지는 가운데 통신주가 전통적으로 고배당주라는 것도 강점이다. 2017년 기준 KT의 배당수익률은 3.52%이며 LG유플러스와 SK텔레콤은 각각 2.86%, 3.75%를 기록했다.

김대준 한국투자증권 연구원은 “미중 무역전쟁 본격화에 따른 경기 둔화와 기대 인플레이션의 하락으로 방어주에 대한 관심이 요구되고 있다”며 “방어주 중에서도 이익 모멘텀이 견고하게 유지되는 종목들을 살펴볼 만 하다”고 말했다.

5G 상용화에 대한 기대감이 장비 업체들에 비해 뒤늦게 반영된 가운데 6월 주파수 경매가 과열없이 마무리되고 지방선거에서 통신요금 인하 관련 공약이 새롭게 나타나지 않는 등 규제 리스크 해소 기대감이 높아진 것도 주가 상승에 한몫했다.

또 SK텔레콤과 LG유플러스의 외국인 지분율이 각각 41.50%, 35.98%로 통신주의 외국인 보유 지분 한도 49%에 못 미치기에 외국인 매수까지 확대될 경우 추가 상승도 가능하다는 분석이다.

김홍식 하나금융투자 연구원은 “외국인이 LG유플러스 SK텔레콤을 중심으로 대거 매도해 보유 비중이 최근 3년간 최저 수준으로 낮아졌다”며 “규제 우려로 국내 통신주를 매도한 외국인들이 점차 매수세로 전환할 가능성이 높다는 점도 긍정적”이라고 설명했다.