독일, 영미 CMS 국채금리 연계 파생결합상품(DLF·DLS) 사태가 커지면서 ELS·DLS 상장 논의가 재점화되고 있다. 장외파생상품을 상장시켜 장내파생상품으로 만들 경우 거래 투명성을 확보함은 물론, 깜깜이 투자자들이 적어 대규모 피해가 줄어들 것이라는 판단에서다.

30일 금융투자업계에 따르면 최근 DLF 사태의 대안으로 ELS·DLS를 상장하는 방안이 언급되고 있다. 금융당국과 자본시장연구원도 이 같은 방안을 검토하고 있다.

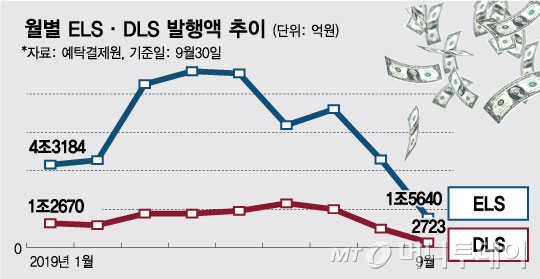

ELS·DLS는 중위험·중수익 상품의 대표주자로 언급돼 왔다. 이 상품은 기초자산이 일정 범위에서 움직이면 4~5%대의 금리를 받지만, 손실위험구간(배리어)을 터치하면 -100%까지 손실이 발생할 수 있다. 그러나 손실발생확률이 낮다는 이유로 그 같이 홍보돼 왔다.

상황이 달라진 것은 최근 글로벌 금융위기 속 독일 국채금리가 급락하면서다. 최근 만기가 돌아온 독일 DLF 상품은 원금 손실률이 100%에 달하기도 했다. 주요 판매처인 은행이 중장년층을 대상으로 이 같은 상품을 팔면서 손실 위험을 제대로 고지하지 않아 불완전판매 논란까지 불거졌다.

이에 은행에서 아예 고위험 상품 판매를 금지하는 방안과 더불어 해당 장외파생상품을 장내로 편입시키는 방안이 대안으로 제시된다.

윤선중 동국대학교 교수는 "저금리·저성장 기조 속 투자수요가 있는 만큼 시장에는 파생결합상품이 필요하다"며 "ELS나 DLS를 상장시키거나 ETN(상장지수채권)을 활성화해 파생결합상품의 창구를 거래소로 단일화하는 방법을 검토할 만 하다"고 말했다.

장외파생상품이 상장해 장내파생상품으로 바뀔 경우 △복잡했던 상품 구조가 단순화·표준화되고 △만기 때까지 기다리지 않아도 장내에서 매도, 손실을 줄일 수 있다는 점 등을 장점으로 꼽았다.

김준석 자본시장연구원 자본시장실장은 "독일이나 스위스, 이탈리아 등 유럽에서는 한국의 ELS나 DLS처럼 하방위험이 뚫린 파생결합상품이 상장돼 활발히 거래되고 있다"며 "상장하려면 상품을 단순화, 표준화해야 하기 때문에 투자자 이해가 높아지는 것은 물론, 발행자가 시장조성자 역할을 하는 만큼 언제든 환매해 손실위험을 줄일 수 있다"고 진단했다.

아울러 그는 "가격발견 효과가 발생하면서 기초자산 변화에 따라 내가 투자한 상품 가격이 어떻게 변하는지 눈으로 확인할 수 있고, 무엇보다 증시 참여자들이 투자자가 되는 만큼 은행에서 상품도 모른채 가입하는 불완전판매 이슈는 줄어들 것"이라고 덧붙였다.

그러나 업계 관계자들은 ELS, DLS가 실제 상장할 가능성이 높지 않다고 본다. 해당 상품은 하방 배리어는 뚫려 있지만 얻을 수 있는 수익은 정해져 있다. 수익이 확정돼 있는 상품을 시장에서 높은 값을 주고 거래할 투자자는 없다는 지적이다. 실제 2003년 한국거래소는 ELS를 상장시킨 적 있지만, 당시 거래량이 적어 주목받지 못한채 시장에서 사라졌다.

한국거래소 관계자는 "현재 하방 위험이 뚫린 상품에 대한 상장 규정 자체가 없는 상황"이라며 "과거 상장된 ELS도 원금보장형이었기 때문에 가능했다"고 말했다.

한 업계 관계자는 "ELS, DLS를 상장시키려면 상장 규정도 바꿔야 하고 ELS 환매시장도 조성해야 할 것"이라며 "이번 DLS, DLF 불완전판매 사태는 상품이 아닌 판매사 잘못 탓인데 규정까지 바꿔가며 상장시킬 필요가 적어보인다"고 지적했다.