애플이 오는 8일(현지시간) 올해 첫 신제품 공개 행사를 여는 가운데 주가 흐름이 주목되고 있다.

애플은 미국 시가총액 1위 기업으로 서학개미들이 테슬라 다음으로 많이 보유하고 있는 해외 주식이다.

국내에선 재야 투자고수인 조던 김장섭이 세계 시총 1등 기업에 투자하라고 조언하면서 오로지 애플에만 투자하는 서학개미도 있을 정도다.

애플은 주식 투자의 현인으로 불리는 워런 버핏이 지난해 4분기 기준으로 가장 많이 보유하고 있는 종목이기도 하다.

한국예탁결제원에 따르면 서학개미가 지난 3일 기준으로 보유한 애플 주식은 49억9016만달러다.

1위인 테슬라(132억6020만달러)에 비해서는 37.6% 수준에 불과하지만 3위인 엔비디아(29억2137만달러)는 꽤 큰 폭으로 앞서는 규모다.

서학개미들은 올들어 뉴욕 증시가 조정을 받는 동안 애플을 3억160만달러 순매수했다.(결제 기준 지난 1월6일부터)

순매수 순위로는 테슬라와 프로셰어즈 울트라프로 QQQ ETF(상장지수펀드), 디렉시온 데일리 세미컨덕터 불 3X ETF, 엔비디아, 마이크로소프트에 이어 6위다.

프로셰어즈 울트라 프로 QQQ는 나스닥100 지수의 하루 수익률을 3배, 디렉시온 데일리 세미컨덕터 불 3X는 ICE 반도체 지수의 하루 수익률을 3배 추종한다.

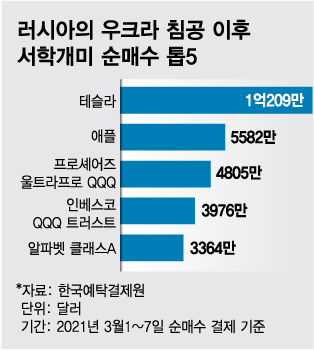

다만 러시아가 우크라이나를 침공한 지난달 24일(결제 기준 3월1일) 이후 5거래일간 애플에 대한 순매수 규모는 5582만달러로 테슬라(1억209만달러)에 비해 두번쨰로 많다.

애플은 올들어 하락률이 8.11%로 나스닥지수(-14.90%)보다 적다.

올들어 조정장 속에서 미국 5대 빅테크인 시총 상위 5개 종목 중에서도 가장 선방했다.

시총 2위 종목인 마이크로소프트는 올들어 13.81%, 4위인 아마존은 12.64% 떨어져 나스닥지수와 비슷한 수준으로 조정을 받았고 5위인 테슬라는 20.68% 내려가 낙폭이 컸다.

그나마 시총 3위인 알파벳(클래스 A)이 올들어 8.94% 떨어져 애플 다음으로 주가가 하방 경직성을 보였다.

애플이 상대적으로 덜 떨어진 이유는 실적이 꾸준히 늘고 있다는 점과 적극적인 자사주 매입으로 주가 관리가 이뤄진다는 점, 애플 생태계를 바탕으로 미래 성장성도 확보하고 있다는 점이 꼽힌다.

한편, 5대 빅테크의 선행 PER(주가수익비율)은 알파벳이 23.86배로 가장 낮고 애플(27.50배), 마이크로소프트(29.49배) 순이다. 반면 아마존은 80.34배, 테슬라는 89.80배로 상당히 높다.

애플은 오는 8일 보급형 아이폰인 아이폰 SE 새 모델을 공개한다.

이날 공개되는 3번째 모델인 아이폰 SE는 5G를 지원하고 더 빨리진 프로세서를 장착하고 있으며 카메라 기능은 더욱 개선된 것으로 알려졌다. 아이폰 SE2가 2020년 4월에 공개된 후 2년만에 처음 업데이트된 모델인 만큼 관심을 모으고 있다.

아울러 신형 아이패드 에어와 맥북도 선보인다. 이 3가지 신제품 외에 신형 27인치 아이맥이 발표될 것이라는 관측도 나오고 있다.

애플과 관련한 또 다른 이슈는 최근 우크라이나를 침공한 러시아에서 모든 제품의 판매를 중단하기로 했다는 점이다. 또 앱 스토어에서 러시아 관영매체 러시아 투데이와 스푸트니크 통신도 퇴출시켰다.

웨드부시의 애널리스트인 대니얼 아이브스는 애플이 러시아에서 판매를 중단함으로 줄어드는 매출액이 1~2%에 불과할 것으로 전망했다.

애플은 러시아에서 직영 매장을 운영하지 않고 있으며 다른 유통업체를 통해서만 제품을 팔아왔다.

아이브스는 애플에 '매수' 의견을 유지하고 목표주가로 200달러를 제시했다. 이는 지난 4일 종가 163.17달러 대비 22.57% 높은 수준이다.

현재 월가 애널리스트들의 평균 목표주가는 193.32달러로 지난 4일 종가 대비 18.48% 높다.

JP모간의 애널리스트인 사믹 차터지는 지난 2월28일 발간한 보고서에서 기관투자자 15명을 대상으로 애플에 대해 어떻게 전망하고 있는지 조사한 결과를 소개했다.

차터지는 "조사 결과 애플이 올해 다른 빅테크보다 더 양호한 주가 움직임을 보일 가능성에 대해 기관 투자가들의 의견은 중립적이었다"며 "절반 가량만이 애플 주가가 다른 빅테크에 비해 초과 수익을 낼 것으로 전망했다"고 전했다.

러시아의 우크라이나 침공이나 인플레이션 압력, 금리 인상 등 시장에 공통적인 거시적인 요인을 제외하면 애플 자체 요인으로 주가에 가장 큰 변수는 매출액 성장률이다. 기술주의 주가 상승 동력은 성장성이기 때문이다.

애플은 지난해 4분기(애플 자체 회계연도 2022년 1분기) 매출액이 전년 동기 대비 11% 늘어 투자자들의 찬사를 받았다. 아이폰의 매출액 성장률도 9%로 높은 수준을 보였다.

기관투자가들은 이 같은 매출액 성장세가 유지되기는 어려울 것으로 봤다. 올 1분기 전체 매출액은 한자리수 중반 정도로 예상되고 있다. 매출액 성장률이 5%를 밑돈다면 실적 실망감에 주가가 타격을 받을 것으로 전망된다.

아이폰의 매출액 성장률은 높은 한자리수에서 낮은 두자리수는 돼야 시장의 기대 수준을 충족시킬 것으로 보인다. 하지만 차터지에 따르면 대다수 기관투자가들은 아이폰의 매출액 성장률이 한자리수 중반 수준을 넘기기는 힘들 것으로 봤다.

올해 아이폰 메출액이 감소할 것으로 보는 비관적인 기관투자가도 있었다.

이에 대해 차터지는 올해 아이폰 SE 신형 모델이 나오고 아이폰13 판매도 늘 것이라며 애플의 올해 매출액 성장률이 그가 현재 예상하는 4%를 넘어설 수도 있다고 봤다.

그는 올 1분기에도 애플의 실적이 견조할 것이라며 '매수' 의견에 목표주가 210달러를 제시했다.

한편, 투자 전문 매체인 모틀리 풀의 애널리스트 빌 만은 인플레이션 환경에서 금리가 오를 때는 구글과 애플처럼 현금 창출 능력이 크고 가격 결정권을 가진 시장 지배적인 기업을 눈여겨볼 필요가 있다고 조언했다.