투자자 다수가 손실을 보고 있는 아모레퍼시픽을 두고 최근 증권가에서 체질 개선과 장기 회복 가능성에 주목하고 있다. 중국 의존도가 과거대비 완화되고 고정비 절감 효과도 유효했다는 평가가 나온다.

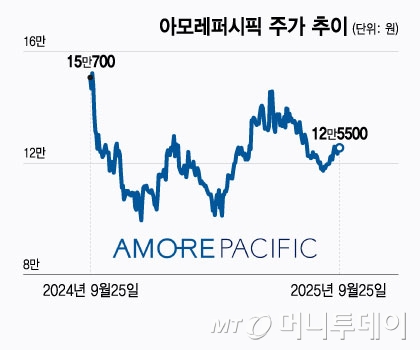

25일 거래소에서 아모레퍼시픽은 전 거래일 대비 100원(0.08%) 오른 12만5500원에 거래를 마쳤다.

한때 국내 화장품 대장주로 불렸던 아모레퍼시픽은 중국 의존도가 높았던 탓에 사드(THAAD) 사태와 코로나19 여파로 실적과 주가가 크게 흔들렸다. 이후에도 중국과 관계 개선이 지연되는 사이 SNS(소셜네트워크서비스) 기반 바이럴 마케팅으로 성장한 코스피 새내기 에이피알에 지난 8월 시가총액에서 밀렸다.

NH투자증권 데이터에 따르면 아모레퍼시픽에 투자해 손실을 보고 있는 투자자 비중은 88%에 달한다. 최근 1년간 개인투자자는 아모레퍼시픽을 4665억원 순매수했다. 같은 기간 외국인투자자는 5990억원 순매도하며 상반된 모습을 보였다.

이런 가운데 아모레퍼시픽이 지난 23일 인베스터데이를 개최했다. 아모레퍼시픽은 2026 사업연도(2025년 7월1일~2026년 6월30일) 매출액 추정치로 4조4000억원을 제시하며 향후 성장계획을 발표했다.

아모레퍼시픽은 매출 성장률은 한자릿수 후반대로 영업이익률은 10% 이상으로 끌어올리겠다는 목표를 내놓았다. 매출 전망은 시장 예상치에 대체로 부합했고 수익성 목표는 기대치를 상회했다. 증권가는 비용 효율화 전략을 실적 개선 핵심 요인으로 꼽으며 이번 인베스터데이 발표를 긍정적으로 평가했다.

하희지 현대차증권 연구원은 "아모레퍼시픽은 지난 사업연도 기준 미국 지역 매출이 중국 매출을 앞질렀고 일본과 중동, 인도에서도 매출이 전년대비 60% 이상 늘어났다"며 "설화수, 이니스프리 등 주요 브랜드는 체질 개선을 통해 수익성이 7%p(포인트) 개선됐다"고 밝혔다.

K-화장품이 주목받으며 신생브랜드도 우후죽순 생겨나는 가운데 트렌드 재빠르게 좇는 상황 아모레퍼시픽 역시 과거보다 시장 대응 속도가 빨라질 것이란 전망이 제기된다.

김명주 한국투자증권 연구원은 "그간 아모레퍼시픽은 신생 브랜드사 대비 시장 대응 속도가 느렸는데 올해 아모레퍼시픽은 제품 생산 평균 리드타임을 7개월 수준으로 단축하고 OEM(제조업자개발생산), ODM(주문자상표부착생산)을 통한 사업을 적극적으로 활용할 계획"이라며 "2분기 실적 시즌 이후 투자심리가 훼손돼 밸류에이션 부담이 사라진 상태다. 현재 주가에서는 작은 호재에도 민감하게 반응할 것으로 예상한다"고 했다.

SK증권은 현재 주가에는 우려가 모두 포함돼 저평가 상태라며 투자의견 '매수'와 목표주가 15만원으로 기업분석을 개시했다.

형권훈 SK증권 연구원은 "지난해 중국에서 전자상거래 구조를 변경하고 수익성 낮은 매장을 철수하는 등 고정비를 낮추고 수익 구조를 개편한 성과도 나오고 있다"며 "현재 아모레퍼시픽 주가는 12개월 PER(주가수익비율) 기준 22배로 2010년 초 중국 사업 모멘텀이 반영되기 전 수준에 불과하다. 실적 잠재력 대비 저평가됐다고 판단한다"고 밝혔다.