하나증권이 HMM의 목표주가를 감익을 반영해 2만1000원으로 하향 조정한다고 24일 밝혔다. 2만4000원으로 목표가를 올린 지 3개월만에 내렸다.

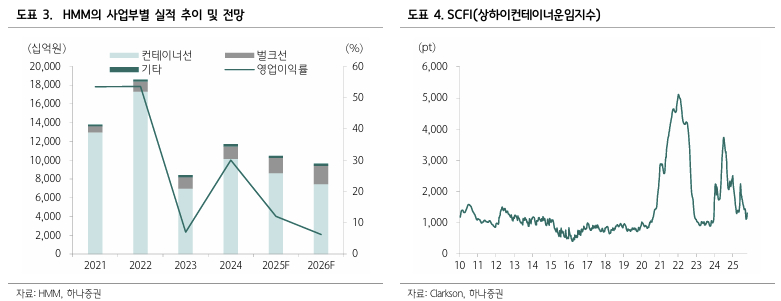

하나증권에 따르면 3분기 HMM의 매출액은 운임 하락으로 전년동기대비 29% 감소한 2조5220억원, 영업이익은 81% 감소한 2830억원을 기록할 전망이다. 3분기 평균 상하이컨테이너운임지수(SCFI)는 1481포인트로 전년동기대비 52% 하락할 것으로 보인다.

하나증권은 HMM의 3분기 컨테이너선 매출액은 전년동기대비 36% 2조350억원, 벌크선 사업부 매출액은 37% 증가한 4360억원으로 예상했다. 상호관세로 인한 공급망 혼란이 3분기에는 잦아들면서 비용 증가폭은 다소 완화될 것으로 봤다.

안도현 하나증권 연구원은 "선사들은 입항료에 대한 추가요금을 아직까지는 징구하지 않고 있기 때문에 관련 영향은 나타나지 않고 있다"며 "선사들의 수익성이 전반적으로 낮아지는 구간에서 거액의 입항수수료는 큰 부담으로 작용할 것"이라고 말했다.

안 연구원은 또 "다운사이클 진입과는 별개로 HMM의 현금성 자산은 12조원으로 역대 가장 풍요로운 시기를 보내고 있고, 최근에는 대규모 신조발주(컨테이너선 12척, VLCC 2척)도 진행했다"며 "향후 선박 포트폴리오 재구성에 따른 실적 안정성 보강도 가능할 것으로 예상한다. 보유 현금을 활용하는 방식에 따라 향후 기업가치가 재평가될 가능성도 열어둔다"고 했다.