시중 자금이 주식시장에 쏠리면서 2월 회사채 시장이 발행 규모가 상환 규모를 밑도는 순상환(상환액이 발행액보다 많은 상태) 상태에 놓일 가능성이 제기됐다. 은행 예금과 채권형 펀드에서 빠져나간 자금이 주식형 상장지수펀드(ETF)로 대거 유입되면서 채권을 발행하는 조건이 불리한 상황이다. 기업들이 금리부담으로 신규 투자 등 사업 확장보다 차환(refinancing)에 집중할 것이란 분석이다.

2일 NH투자증권은 이달 회사채시장이 대규모 만기 도래에 대응한 차환 목적 발행에 집중하면서 수급이 순상환 또는 제한적 공급 기조에 놓일 것이라고 전망했다. 2월 회사채 만기 도래 규모는 11조4000억원 규모로 이달 발행분은 대부분 신규 투자보다는 기존 부채 상환용일 가능성이 높다는 것이다.

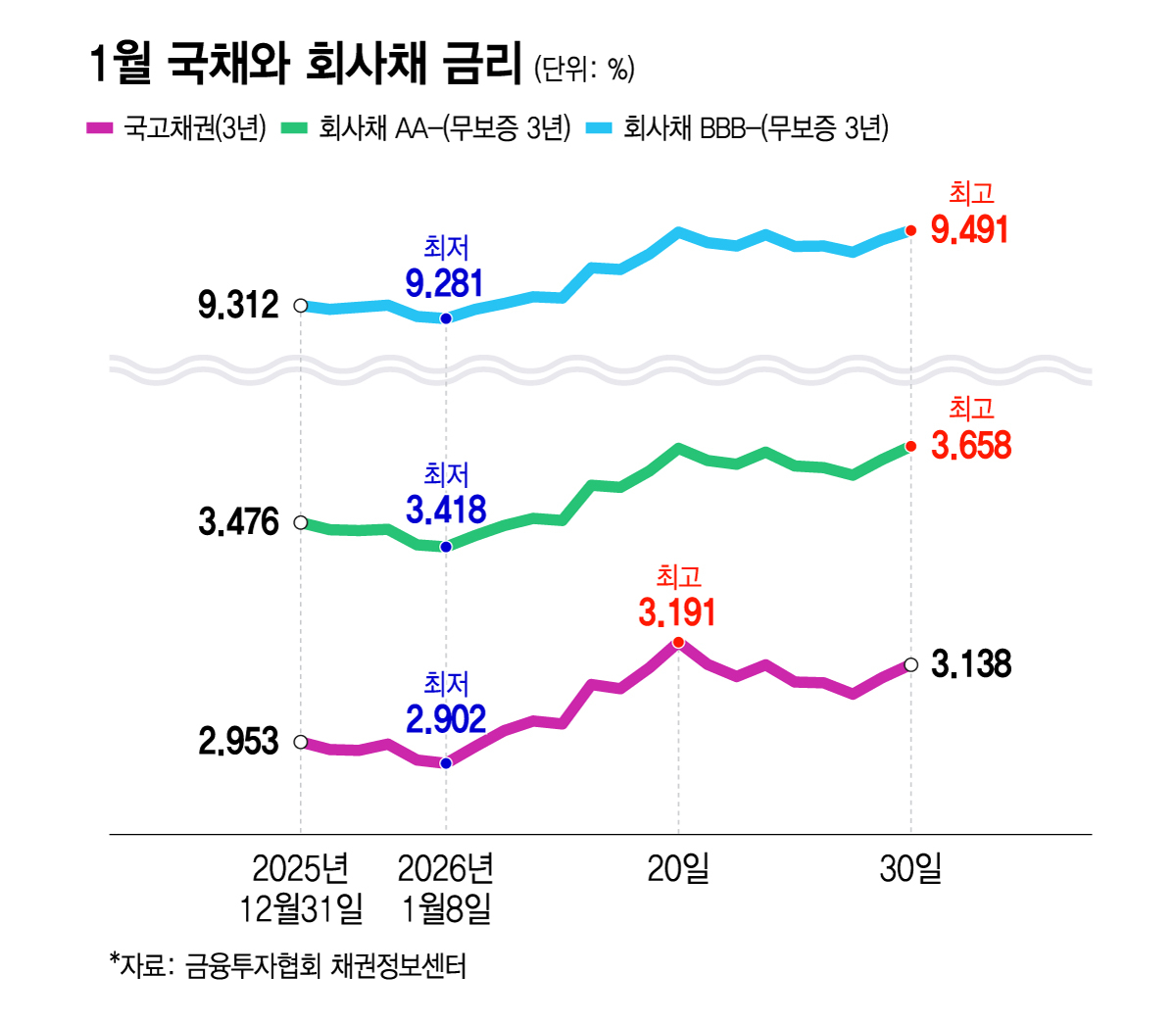

3년 만기 AA- 등급 회사채 금리는 지난달 말 기준 3.658%로 올들어 18.2bp(1bp=0.01%포인트) 상승했다. 동일 만기 BBB-3년 금리는 9.491%로 17.9bp 올랐다 회사채 발행 기업들이 불리해진 금리조건에서 내놓을 발행 실적이 연초효과 여부를 판가름할 것으로 보인다.

일례로 오는 3일 수요예측(2년·3년물)을 하는 한화오션(A-)은 3년물 금리가 개별민간평가사(민평) 금리 기준 연 4.295%(1월말 기준)로 산정된 상태다. A- 등급 전반에 대한 민평금리(4.776%)보다는 낮아 동급 대비 우량한 평가를 받고 있지만 국채 대비 가산금리(스프레드)는 115.3bp에 달해 투자자들이 요구하는 프리미엄을 낮출지 주목된다.

오는 4일 수요예측을 하는 미래에셋증권(AA)은 3년물 개별민평 금리가 3.534%로 국채 대비 스프레드는 39.2bp로 집계됐다. 같은 AA등급 회사채의 평균 금리(3.598%)보다는 6.4bp 낮다. 신용시장에서 현금 조달 능력과 시장 지위를 높게 평가받는 것으로 보인다. 같은날 수요예측을 하는 SK브로드밴드(AA)는 10년물 장기채를 발행한다. SK브로드밴드는 한화오션보다 신용등급이 네 노치(notch·등급 구별 단위) 높은 기업임에도 10년물 개별민평 금리는 4.294%로 한화오션 3년물 개별민평금리(4.295%)와 사실상 같다. 시장이 장기 투자에 따른 만기 프리미엄을 요구한 결과로 보인다.

김기명 한국투자증권 연구원은 "금리 변동성 완화 등 시장 환경이 개선될 경우 2월에는 연초효과 재개에 따른 크레딧 스프레드 축소가 나타날 가능성이 있다"고 전망했다.

한편 한국투자증권이 예탁결제원 자료를 분석한 결과에 따르면 지난달 은행 예금 이탈폭이 74조원에 달했다. 지난해 11월 이후 1월까지 국내 채권형 공모 펀드에서 이탈한 자금 규모는 약 13조원이다. 반면 국내 주식형 ETF에 1월에 약 34조원이 유입되면서 은행과 채권형 펀드 자금이 주식으로 대거 쏠린 것으로 추정된다. 은행권 예금이 감소하는 것은 은행권 스스로 채권 시장에 대한 자금 집행력이 약화되고 있다는 의미로 해석된다.