메리츠금융그룹 측이 이오타 서울 오피스 프로젝트의 4800억원 규모 선순위 채권을 인수하는 협상에서 거부 의사를 통보한 것으로 26일 알려졌다. 오세훈 서울시장의 도심 고밀 개발 기조속에서 인허가 인센티브를 받은 사업이 헐값 매각 위기에 놓인 셈이다.

IB업계 복수의 관계자에 따르면 이지스자산운용은 총 7170억원 규모의 브릿지론 중 선순위 4800억원을 메리츠금융그룹으로 단일화해 만기를 연장하려 했지만 최근 인수 불가 입장을 통보받았다. 양측은 조건을 다시 맞추고 있으며 이번 주 안에 결론을 내는 것을 목표로 막판 재협상에 들어가는 것으로 알려졌다.

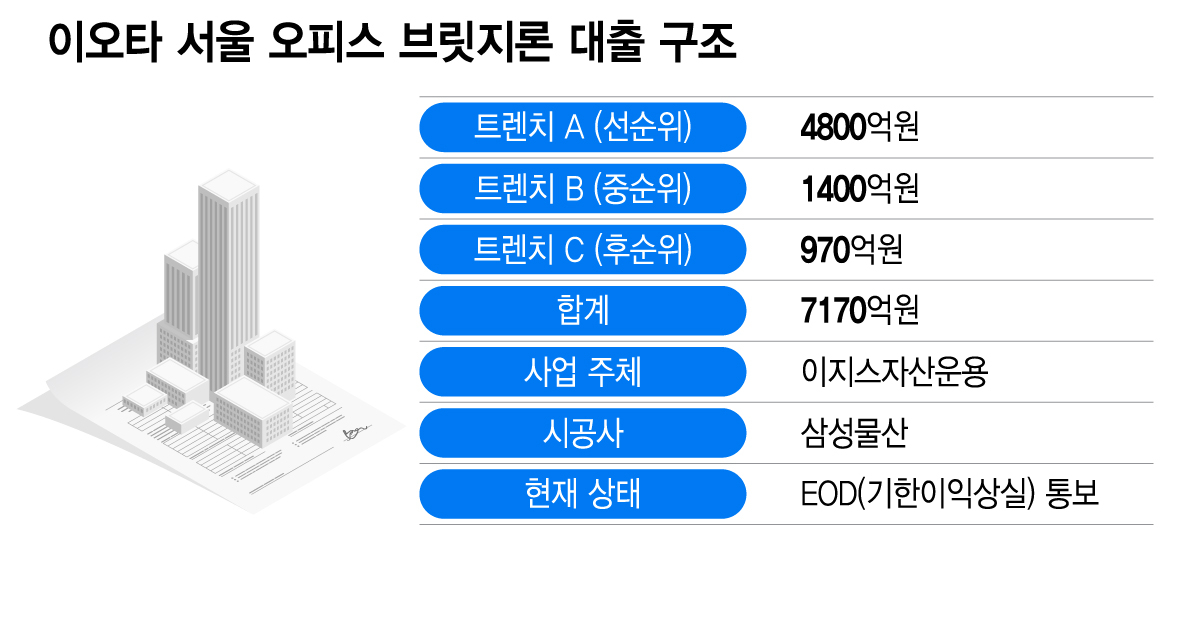

메리츠금융그룹은 이번 사업에서 선순위 채권 인수 가능성이 있는 핵심 기관투자가로 거론돼 왔다. 하지만 1100%가 넘는 용적률 인센티브에도 이자 비용 등을 감안할 때 사업성을 확신하지 못한 것으로 보인다. 이번 사업의 브릿지론 총액은 7170억원이다. 트렌치A 선순위 4800억원, 트렌치B 1400억원, 트렌치C 970억원으로 구성된다. 금리는 연 7~8% 수준으로 알려져 있다.

금리 8%를 브릿지론 규모에 대입하면 연간 이자 비용은 570억원 규모다. 메리츠가 선순위 채권을 인수해 채권자가 되면 차주(이지스자산운용 측 특수목접법인)이 내는 이자 중 384억원을 선순위로 받는다는 계산이 나온다. 하지만 사업이 본궤도에 오르지 못하면 인수비용(원금)과 이자가 미회수 위험으로 되돌아온다.

IB업계는 이달말이나 다음달 초까지 협상이 진척되지 않으면 대주단이 공매에 들어갈 가능성을 제기한다. 이지스자산운용은 이번 사업과 관련해 다양한 이해관계자들과 사업 정상화 방안을 논의중이다. 이지스자산운용은 "금융구조 재편을 위한 협의를 여전히 진행 중이고 이르면 이번주 내로 정상화 방안을 완료한다는 목표"라며 "공매를 신청할 경우공고 절차 등 3월 중순까지 시일이 걸려 그 이전에 정상화가 필요하다"고 했다.아울러 일각에선 거부 의사 통보가 메리츠 측의 협상 전략일 가능성도 제기하고 있다. 자산운용사 등 자본시장에서 새로운 인수자가 부상하는 시나리오도 거론된다.

이번 프로젝트는 서울역 인근 옛 힐튼호텔 부지 개발과 맞물린 '이오타 서울'의 한 축이다. 기존 메트로타워와 서울로타워를 철거해 대형 업무시설로 통합 개발하는 구조다. 그러나 자금 조달은 브릿지론을 6개월 단위로 연장하는 방식이 반복되면서 난항을 겪어왔다.

본 프로젝트파이낸싱(PF) 전환이 수차례 무산되면서 최대 대주인 KB국민은행이 기한이익상실(EOD)을 통보했다. 현재는 담보권 실행 전 유예 구간에서 리파이낸싱을 통해 돌파구를 찾고 있다. IB업계에선 해법이 나오지 않으면 다음달이면 담보권이 실행될 가능성이 제기됐다. 서울시 인센티브 패키지가 공매 대상에 놓이는 셈이다.

서울시는 이오타 서울 오피스 프로젝트와 관련해 개방형 녹지와 공공기여를 전제로 건폐율 50% 이하, 용적률 1166% 이하를 허용하는 인센티브를 결정한 바 있다. 오세훈 시장의 도심 고밀 개발 기조 속에서 가능성이 열렸던 사업이다. PF 전환이 어려운 것은 서울시가 적용한 고밀 개발 인센티브가 녹지 기여 비중 등에 따라 투자자들로부터 매력을 발산하지 못했다는 의미로 해석된다. 그러나 사업의 구조를 조정할 경우 추가적 시간이 인허가에 소요될 수 밖에 없다. 이번 사업은 서울시 도시계획위원회(도계위) 심의를 거쳐 관할 자치구 인허가까지 마친 상태다.

IB업계는 "협상 결렬 시 선순위 채권이 NPL(부실채권) 시장에 매각되거나, 담보권 실행을 거쳐 공매 절차를 밟을 것으로 보인다.