iM증권은 한화엔진에 대해 본업인 저속엔진 관련 체력이 상승했다며 매수 투자의견과 함께 목표주가를 10만1000원으로 상향한다고 29일 밝혔다. 기존 목표가는 5만6000원.

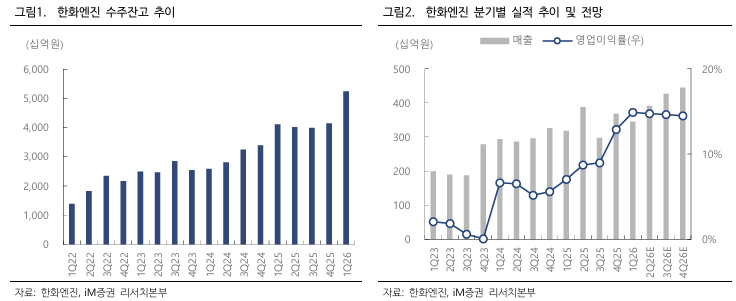

iM증권에 따르면 한화엔진은 본업의 체력 자체가 한 단계 상승했다. 1분기 영업이익률은 일시적 출하대수 감소에 따른 매출 하락에도 지난 분기보다 2.0%포인트 상승한 14.9%를 기록했다. 역대 최고치다. 엔진의 총 생산능력은 현재 330만마력으로 내년에는 530만마력까지 늘어날 것으로 기대했다.

iM증권이 집계한 한화엔진의 지난해 수주액은 2조1965억원. 이중 45%인 9768억원이 중국 발주다. 이어 올해 1분기 1조2312억원을 수주해 5조원대로 3년치 이상 일감을 확보했다.

변용진 iM증권 연구원은 "한화엔진은 현재 실적이 견고하고 데이터센터용 엔진도 현실화 가능한 상황이다"며 "데이터센터용 엔진은 아직 수주단계에 이른 협의 건은 없지만 잠재 고객들로부터 문의가 증가한 것으로 전해진다"고 말했다.

변 연구원은 또 "3분기 증설 완료 예정인 한화엔진의 중속 4행정 엔진 생산은 연 180대를 목표로 하고 있다"며 "저속엔진에 비해 작은 크기로 단가가 낮아 실적 기여도는 예상보다 적을 수 있다"고 했다.