"매수·매도 호가 스프레드가 벌어진 ETF(상장지수펀드)를 매매하면 더 비싸게 사고 더 싸게 팔아야 합니다. 호가 스프레드와 같은 숨어 있는 비용을 고려하면 실질 수익률을 높일 수 있습니다."

임태혁 삼성자산운용 ETF운용본부장은 26일 서울 중구에서 열린 'KODEX 단일종목 레버리지 상장 기자간담회'에서 "레버리지 ETF 상품은 투자자가 원할 때 적정 가격으로 즉시 매수·매도할 수 있는 유동성이 가장 중요하다"고 말했다.

삼성자산운용은 오는 27일 'KODEX 삼성전자 레버리지'와 'KODEX SK하이닉스 레버리지' 상품을 신규 상장한다. 각각 삼성전자와 SK하이닉스 종목의 일간 수익률을 2배로 추종하는 상품이다. 이날 상장하는 단일종목 레버리지 상품은 총 14개로 8개의 운용사에서 출시된다.

단일종목 레버리지 상품은 기본적으로 기초자산의 주가를 추종한다는 점에서 구조가 동일하다. 이에 운용사들은 총보수를 낮추는 방식으로 타사 상품과 차별화를 두기도 했다. 삼성자산운용의 총보수는 두 종 모두 0.29다.

삼성자산운용은 주로 단기 매매용인 레버리지 상품에는 총보수의 영향이 미미하다고 봤다. 장기 투자일수록 총보수가 수익률에서 차지하는 비용이 커지기 때문이다. 임 본부장은 "KODEX의 대표지수 레버리지·인버스는 연평균 70회가 넘는 회전율을 기록했다"며 "영업 일수로 환산하면 KODEX의 대표지수 레버리지·인버스 투자자의 추정 보유 일수는 4.4일 수준"이라고 분석했다.

대신 호가 공백의 차이인 최우선 매수-매도 호가 스프레드가 실질 수익률을 결정하는 만큼 유동성공급자(LP) 확보에 초점을 맞췄다고 설명했다. 임 본부장은 "단일종목 레버리지에 25개 지정참가회사(AP)와 15개 유동성공급회사를 확보해 풍부한 유동성을 제공할 예정"이라며 "유동성공급자 사이 완전 경쟁을 통해 실시간 순자산가치(iNAV) 대비 괴리율을 최소로 줄이는 것을 추구한다"고 말했다.

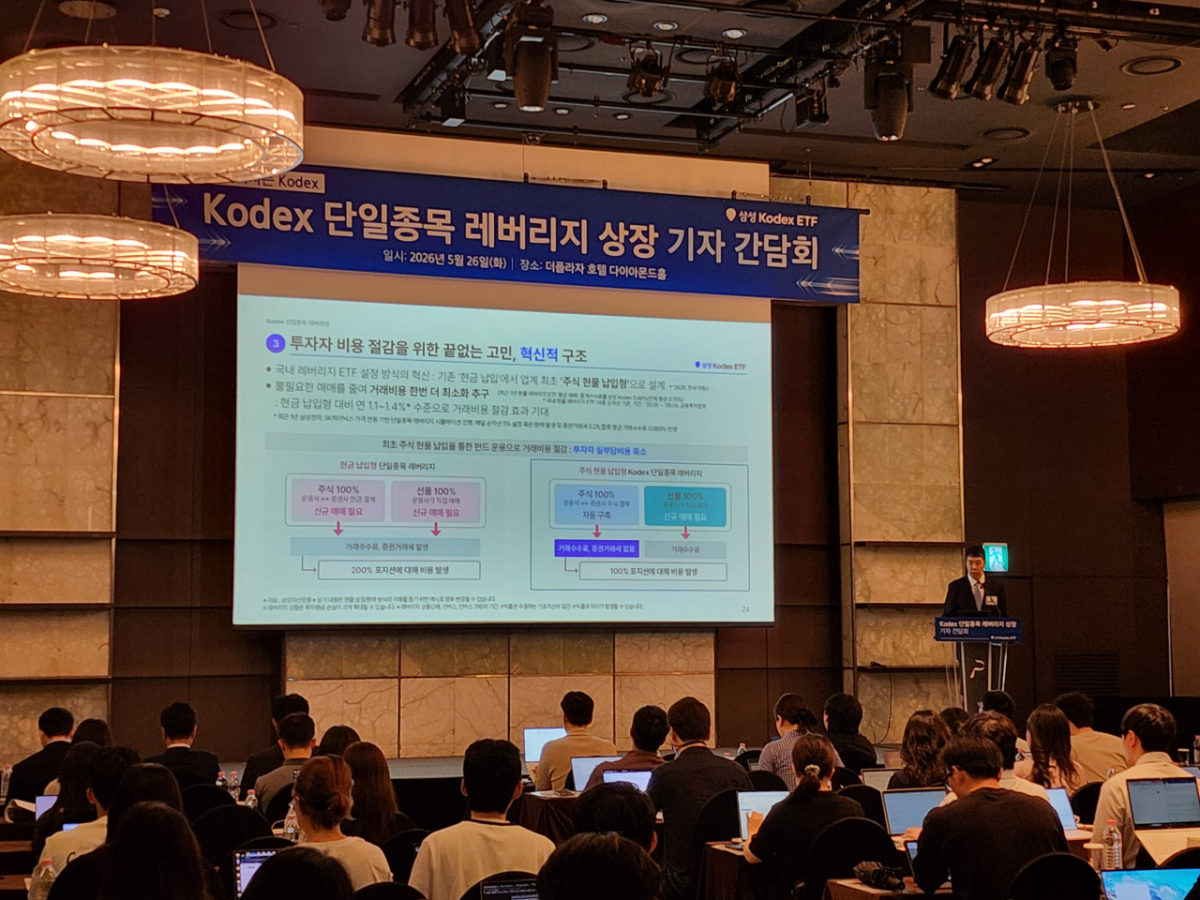

레버리지 상품의 설정∙환매 방식에서도 실질 수익률을 높이기 위해 현금 납입 방식이 아닌 현물 납입 방식으로 설계했다. 임 본부장은 "운용역이 직접 매매할 때 펀드에서 발생하는 중개수수료와 증권거래세를 줄여 해당 혜택이 투자자 비용 절감으로 이어질 수 있도록 했다"며 "현금납입형 레버리지 대비 연 1.1~1.4% 수준으로 거래비용 절감 효과를 기대할 수 있다"고 설명했다.

선물 레버리지 대비 현물 레버리지로서의 장점도 소개했다. 임 본부장은 "선물 레버리지 구조 대비 포트폴리오 내 선물 비중이 작기 때문에 보유하고 있는 선물을 매월 롤오버 할 때마다 발생하는 매매 비용을 절감할 수 있다"며 "현물과 선물 시장 상황에 따라 유연하게 대응해 매매할 수 있고 보유한 현물에서 발생한 배당 수익은 투자자들에게 분배된다고 말했다.