글로벌 IB(투자은행) 골드만삭스가 3일 코스피지수 목표치를 기존 9000에서 1만2000으로 올려잡고 '비중확대' 의견을 유지했다. 코스피 이익 전망치가 여전히 상향되고 메모리반도체 사이클도 지속될 가능성이 높다는 이유에서 나온 판단이다.

골드만삭스는 이날 발간한 아시아 증시 관련 리포트에서 "이익이 아시아 주식시장을 이끈다"며 "목표치는 더 높은 이익과 보수적인 선행 PER(주가순이익비율) 8배를 적용한 것"이라고 말했다.

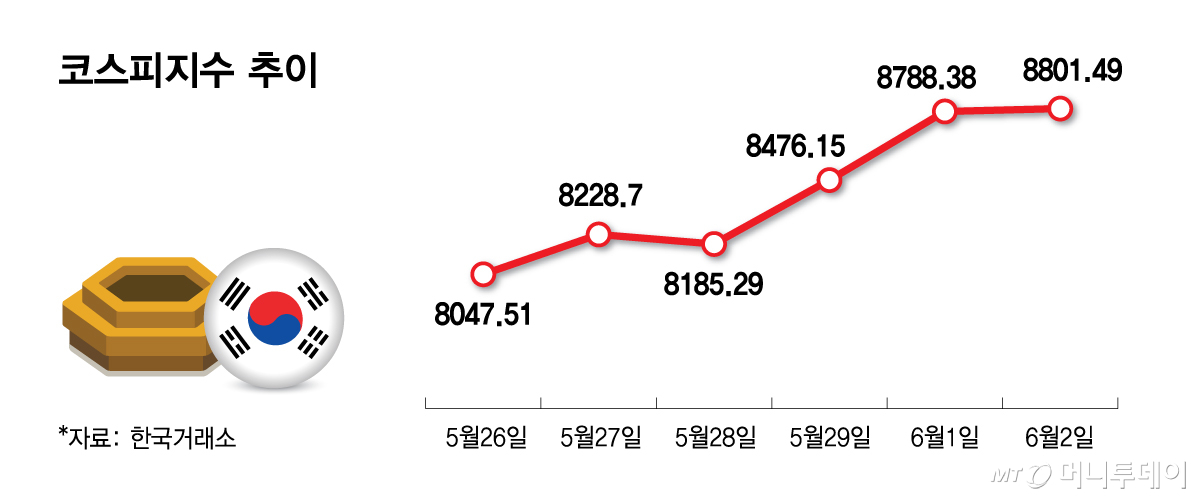

골드만삭스는 올해 코스피지수가 이미 2배 이상 상승했고 삼성전자와 SK하이닉스 시가총액이 시장의 절반을 차지한다는 점, 개인투자자의 투기적 투자가 증가하고 코스피 시장이 조정에 취약하다는 점을 알고 있다면서도 투자해야 하는 이유가 여전히 설득력 있다고 분석했다.

'비중확대' 의견을 낸 이유로는 코스피 이익성장률 상승을 꼽았다. 코스피 이익성장률 전망치는 올해 48%에서 277%로 높아졌다. 삼성전자와 SK하이닉스를 제외한 나머지 주식의 이익성장률도 지난 1월 20%에서 67%로 올랐다.

골드만삭스는 "올해와 내년 EPS(주당순이익) 성장률 전망치를 기존 300%와 28%에서 각각 320%와 35%로 상향한다"며 "한국은 아시아 지역에서 압도적으로 최고의 이익성장을 기록하고 있다. 올해 1분기 성장률은 전년 동기 대비 218%였다"고 말했다.

또한 시장이 반도체메모리 사이클 지속기간을 여전히 과소평가한다고 지적했다. "메모리 공급부족이 2028년까지 계속될 것"이라는 것이다.

골드만삭스는 이어 "코스피 종목의 60% 이상이 장부가치 이하에서 거래되고 기업 지배구조 개혁은 올해 하반기에 추가 진전이 있을 것"이라며 "가장 주목할 만한 정책은 '주가 누르기 방지법'으로 이는 장부가치 이하에서 거래되는 기업들의 가치 재평가를 이끌 수 있다"고 전망했다. 또 방산, 조선, 전력공급망 등에 대해 긍정적 견해를 유지한다고 했다.

다만 골드만삭스는 "코스피의 뛰어난 성과는 급격한 조정 가능성을 높인다. 특히 투기적 포지션이 증가한다는 점을 고려할 때 더욱 그렇다"며 현재 증시가 차익실현 압력에 취약하다고 지적했다. 하지만 동시에 현재 코스피지수가 컨센서스(증권사 전망치 평균) 기준 선행 PER 8.2배에서 거래돼 과거 고점수준보다 20% 낮다면서 "조정은 포지션을 구축하는 기회가 될 것"이라고 평가했다.