25년 7개월간 유지되던 삼성전자의 시가총액 1위(보통주 기준)에 균열이 간건 SK하이닉스로 수급이 더 몰린 영향이 크다. 최대 40조원 규모의 ADR(주식예탁증서) 상장을 목전에 뒀다는 재료에 패시브 펀드와 ETF(상장지수펀드) 수급환경까지 유리해지면서 시총 급등이 발생했다는 의견이다.

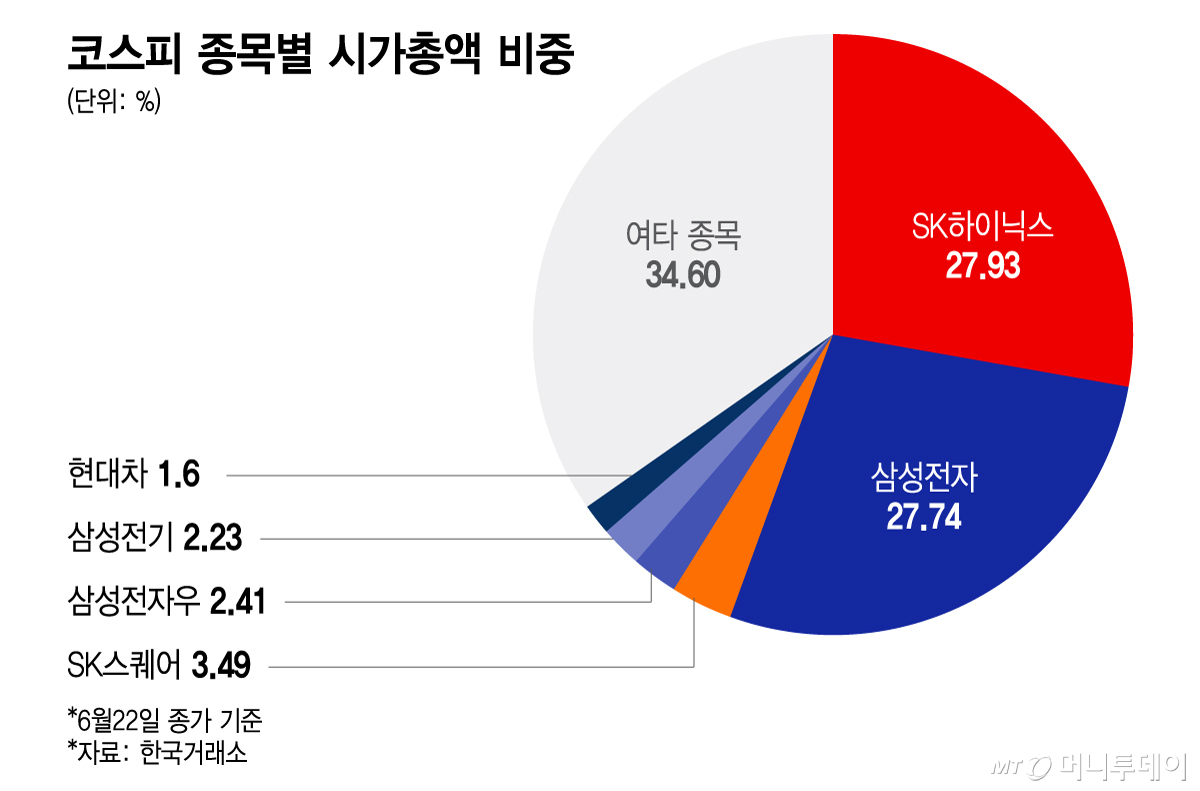

22일 한국거래소(KRX)에서 SK하이닉스 시총은 전 거래일 대비 5.61% 오른 2080조원에 마감됐다. 코스피에서 차지하는 시총 비중은 SK하이닉스 27.93%, 삼성전자 27.74%로 집계됐다.

올해초만 해도 양사의 시총 차이는 꽤 벌어져 있었다. 삼성전자가 761조원, SK하이닉스가 493조원 수준이었다. 시총 비중은 삼성전자가 21.37%, SK하이닉스가 13.85%였다. 이후 반도체 산업 슈퍼사이클(장기호황)이 도래하면서 양사 모두 주가가 뛰었고, 시총 역시 이날 각각 2000조원 이상이다.

반도체 및 AI(인공지능)와 연결된 두 회사 모두 큰 폭의 성장을 이뤘지만 결과적으로 SK하이닉스의 성장 폭이 더 컸다. 증권업계는 수급 선호도 차이가 시총 역전의 계기가 됐다는 분석이다.

구체적으로 개인투자자들은 올 한해동안 약 39조원을, SK하이닉스는 약 27조원을 순매수하면 삼성전자에 힘을 실었다. 그러나 코스피 큰손인 기관과 외국인은 SK하이닉스를 더 선호하는 모습을 보였다.

기관은 SK하이닉스를 약 15조원, 삼성전자를 약 10조원 순매수했다. 여기에 더해 외국인 투자자들은 올 한해동안 두 회사를 리밸런싱 차원에서 지속적으로 순매도했는데 SK하이닉스는 약 43조원 순매도에 그친 반면, 삼성전자는 64조원가량을 순매도했다.

SK하이닉스의 시가총액이 확대되면서 패시브 펀드와 ETF로 편입되는 비중이 늘어난 점도 SK하이닉스 수급과 시총 급성장에 큰 영향을 줬다는 것이 증권업계 전문가들의 공통된 의견이다.

이경민 대신증권 FICC본부 부장은 "금리가 오를 것으로 예상되는 환경에선 자금이 소수 종목으로 쏠리고, 패시브 자금은 상승 종목을 계속 추종할 수밖에 없다"며 "AI와 HBM(고대역폭 메모리) 최대 수혜주로서 메모리 반도체 집중도가 높은 SK하이닉스의 주가 상승이 패시브 자금을 유입하고 추가 상승의 선순환을 일으키고 있다"고 설명했다.

22일(현지시각)로 예상되는 미국 증권거래위원회(SEC)의 SK하이닉스 ADR 상장 심사 결과도 최근 수급이 SK하이닉스에 집중될 수 있게 한 요인이라는 분석 역시 제기된다.

최보영 교보증권 연구원은 "ADR 발행이 목전이다 보니 이벤트를 앞두고 SK하이닉스 위주로 수급이 쏠리는 현상이 있는 것 같다"며 "반도체 메모리 '퓨어 플레이어'라는 점도 시장의 주목을 받는 상황"이라고 말했다.

전문가들은 당분간 SK하이닉스에 우호적인 수급 흐름이 지속될 것으로 전망했다. 최 연구원은 "수급을 예측하는 것은 어려운 일이지만 ADR 심사 결과가 발표되고 마이크론 실적도 앞두고 있어 업황 자체가 크게 꺾일 것으로 보이지 않는다"고 말했다.

시총 변동 상황을 삼성전자와 SK하이닉스의 경쟁 구도가 아니라 우리 증시 전반의 이슈로 봐야 한다는 의견도 있다. 이경민 부장은 "삼성전자와 SK하이닉스는 모두 반도체 산업 내에서 1·2위를 다투는 기업인 만큼, 한쪽이 상대적으로 우위를 보이더라도 국내 증시의 반도체 중심 구조가 바뀌는 것은 아니다"라며 "결국은 우리 증시 핵심 산업인 반도체 경쟁력 강화로 이어진다는 의미로 해석할 필요도 있다"고 말했다.