-미국 시장 상장사 4~5곳도 2차 상장 의사 타진

최근 미국 시장에 상장된 기업의 코스닥 2차 상장이 처음으로 추진되고 있다. 코스닥 개장 30주년을 맞아 시장 활성화를 위해 국내외 신뢰도 제고가 필요하다는 지적이 제기되는 가운데, 해당 사례가 긍정적인 영향을 줄지 주목된다.

30일 금융투자업계 등에 따르면 미국 뉴욕증권거래소(NYSE)에 상장된 시가총액 약 8억달러 수준의 ESS(에너지저장장치) 기업이 코스닥으로의 2차 상장을 한국거래소에 문의한 것으로 확인됐다.

약 1조2400억원의 가치를 지닌 기업으로 코스닥에 상장한다면 1600여개 상장사 중 시총 순위 70위권에 해당된다. 코스피에 상장돼도 200위권 순위를 조금 벗어나는 정도로 적지 않은 규모의 회사다.

이 회사의 2차 상장이 확정되면 해외 시장에 올라 있는 기업이 코스닥에 2차 상장하는 첫 사례다. 코스피에서는 과거 아시아권 회사들이 DR(주식예탁증서) 발행 형식으로 2차 상장을 한 적이 두 번 있었다.

자본시장의 중심에 있는 미국 회사의 국내 시장 2차 상장 시도는 이례적이라는 평가다. 해당 ESS 회사뿐만 아니라 현재 미국에 상장된 4~5개 기업이 국내 주식시장 2차 상장 가능성을 타진하고 있는 것으로 알려졌다.

시장에서는 올해 들어 높아진 국내 주식시장의 위상과 첨단 기술산업에 대한 재평가, 높은 시장 유동성 등의 영향으로 미국 상장 기업들의 2차 상장이 시도되는 것으로 본다.

금융당국과 거래소가 코스닥 시장 활성화 정책 시행의 목적으로 삼고 있는 시장 신뢰도도 자연스럽게 제고되는 여건이 될 수 있다는 분석이다. 또한 해외시장에서 검증된 상장기업이 코스닥 시장에 유입되는 것은 단순히 상장사 하나가 더 늘어나는 것이 아니라 해외 우량 기업이 한국 시장에서도 자금을 조달할 가치가 있다고 판단했다는 신호가 될 수 있다는 관측도 제기된다.

증권업계 한 관계자는 "SK하이닉스가 미국 ADR 상장을 추진하는 건 세계 최대 기술 자본시장으로 투자자 기반을 넓혀 기업가치를 인정받기 위해서"라며 "반대로 해외 우량 기업이 우리 시장에 2차 상장한다는 건 글로벌 기업이 투자자 기반 확대를 위해 찾는 시장으로 인정받을 수 있다는 의미가 있다"고 말했다.

중국 본토와 글로벌 자본을 연결하는 관문인 홍콩증권거래소(HKEX)와 국제 금융허브 시장으로 인식되는 싱가포르거래소(SGX)가 해외 기업들의 2차 상장을 적극적으로 지원하는 이유도 여기에 있다. 특히, 싱가포르거래소는 시총이 약 2조3000억원 이상인 나스닥 상장사가 2차 상장을 시도할 경우 상장 절차를 간소화하는 방안을 시행할 예정이다.

또 다른 증권업계 관계자는 "미국 상장사들의 IR 및 공시 관행이 유입되면 모범 사례로 활용할 수도 있을 것"이라고 말했다.

-세그먼트 연계 ETF 출시도 활성화

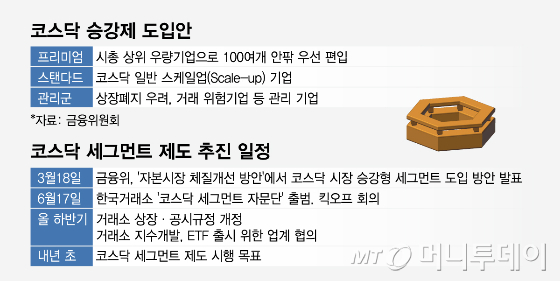

한국거래소가 코스닥 승강제 도입을 추진하는 가운데, 프리미엄·스탠다드 세그먼트별로 상장사에 차등화된 의무를 부여하는 방안이 함께 검토되고 있다. 프리미엄 기업에는 책임 강화를, 스탠다드 기업에는 성장 동기부여를 각각 요구하는 구조다.

30일 금융당국과 한국거래소 등에 따르면, 거래소는 코스닥 승강제를 통해 프리미엄 세그먼트에 편입될 기업들에게 국내 시장 큰손인 기관 및 외국인 투자자와의 소통을 강화하고 시장이 요구하는 수준의 투자정보를 제공하는 의무를 부여한다.

코스닥 승강제는 현재 하나로 통합된 시장을 △프리미엄 △스탠다드 △관리군으로 나눠 구조 변화를 꾀하려는 정부 정책이다. 프리미엄 시장에는 시가총액 상위 대형·우량 혁신기업 100~200개가량이 들어가고 스탠다드 시장에는 일반적인 코스닥 스케일업 기업과 기술특례 상장 기업들이 포함될 것으로 전망된다.

현재 코스닥은 시가총액이 코스피 상위권에 맞먹는 대형·우량주와 거래가 위험한 기업 등 1600여 개가 함께 공존해 있다. 코스닥의 '스텝업'을 위해서는 외국인과 기관 등 이른바 국내 시장 큰손들의 지속적인 관심을 받아야 한다. 그러나 현재와 같은 모습으로는 투자자 신뢰 구축이 어려울 것이란 평가가 제도 개편의 시발점이 됐다.

이에 따라 프리미엄 세그먼트에 속한 기업들은 기관투자자가 안심하고 투자할 만한 우수 기업이라는 인증을 받는 셈이다. 대표기업으로의 혜택을 누릴 수 있는 만큼 그에 걸맞은 강한 소통 의무를 부여하겠다는 것이 정부와 거래소의 의지다. 최근 거래소를 중심으로 자문단이 구성돼 내년 제도 시행을 목표로 구체적 논의가 진행 중이어서 관련 세부안도 조만간 결정될 것으로 보인다.

아울러 스탠다드 세그먼트 소속 기업들은 우량기업군으로 성장할 수 있는 계기 마련을 의무로 부여한다. 구체적으로 성장 목표와 계획에 대한 공시 의무가 거론된다. 단계별 성장 로드맵을 제시하고 이를 이행하는 과정을 점검하는 절차가 마련될 가능성이 있다.

거래소의 한 관계자는 "코스닥 승강제 도입 방향성은 경쟁을 통한 낙오가 아니다"라며 "동종업계 압박(Peer Pressure)를 유도하는 것이 궁극적인 지향점"이라고 말했다.

신규상장 기업이지만 뛰어난 기술역량을 갖춰 주목받는 기업을 곧바로 프리미엄 세그먼트 그룹에 편입시키는 방안도 검토 중이다. 국내외 시장 상장을 저울질 중인 우량 비상장 기업 유인책이 될 것으로 관측된다.

연계 ETF(상장지수펀드) 출시 다각화를 위한 정책 방향도 정부와 거래소가 고민 중이다. 거래소는 지난 2022년 11월 우량 혁신 기업으로 구성된 코스닥 글로벌 세그먼트를 출범시켰지만 시장에서 큰 반향을 얻지 못했다. 가장 큰 이유로 연계 ETF 흥행 실패를 꼽는다.

이번엔 코스닥 세그먼트 도입 단계부터 운용사들과 조율해 연계 ETF를 다수 출시, 패시브 자금 유입을 통한 생태계 확장을 시도할 방침이다.

거래소 관계자는 "코스닥 승강제 도입과 관련해 낙인효과를 우려하는 시선이 있지만 스탠다드 세그먼트가 지금의 코스닥 시장과 동일한 형태"라며 "프리미엄 세그먼트에 들지 못했다고 해서 비우량기업인 것은 아니다"고 했다. 이어 "승강제의 궁극적 목표는 프리미엄 기준을 충족하는 우수기업이 점점 더 많아져서 소수였던 프리미엄이 가장 두터운 메인시장이 될 수 있게 하는 것"이라고 강조했다.

-외국인은 모르는 세계 2위 기술주 시장

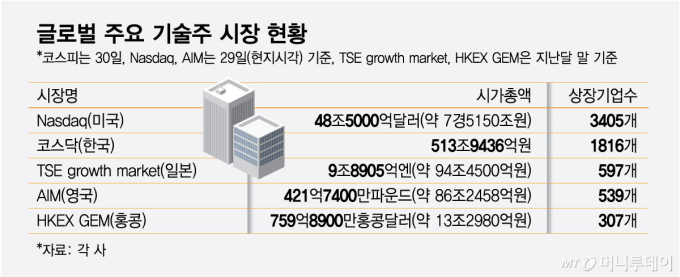

코스닥 시장은 그 규모만 놓고 보면 세계 주요 기술주 시장에서 2위 규모를 가진 큰 시장이다. 시가총액이나 상장사 수도 나스닥 다음가는 위치다. 그러나 국내외 자본시장에서 코스닥의 인지도는 여전히 낮다. 시장 신뢰도가 낮은 데다가 대규모 자금을 가진 외국인 투자자가 정보를 얻기는 쉽지 않은 구조 때문이다.

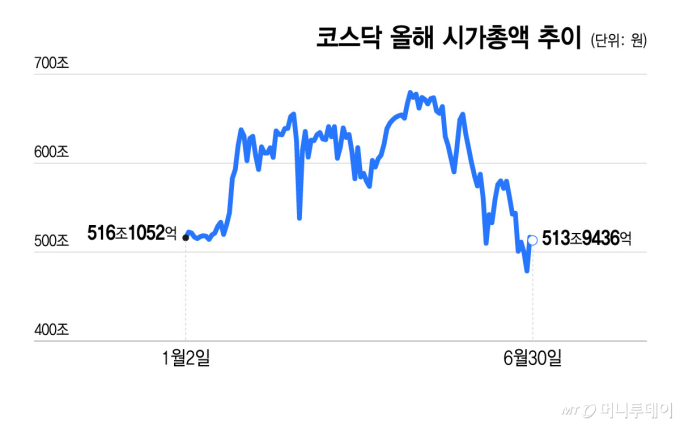

30일 한국거래소에 따르면 이날 종가기준 코스닥 시가총액은 513조9436억원으로 전 세계 주요 기술주 중심 시장 가운데 규모가 두 번째로 크다. 규모가 가장 큰 시장은 단연 미국 나스닥이다. 나스닥 시가총액은 29일(현지 시각) 기준으로 약 48조5000억달러(약 7경5150조원)이다. 코스닥보다 약 146배 크다.

2위인 코스닥과 3위인 TSE(도쿄증권거래소) growth market(그로스마켓) 규모 차도 5배 이상 난다. 일본 TSE 그로스마켓의 시가총액은 지난달 말 기준 9조8905억엔(약 94조4500억원)이다. 4위는 영국의 AIM(대체투자시장)은 지난 29일(현지 시각) 기준 421억7400만파운드(약 86조2458억원), 5위는 중국 HKEX(홍콩거래소) GEM(성장기업시장)은 지난 5월말 기준 769억8900만홍콩달러(약 13조2980억원)이다.

상장사 수에서는 더욱 존재감이 컸다. 나스닥 상장기업 수는 3405개, 코스닥 상장기업 수는 1816개, TSE 그로스마켓은 597개, AIM은 539개, HKEX GEM은 307개다. 코스닥이 나스닥을 제외한 다른 주요 기술 시장보다 3배 이상 많은 상장사를 보유하고 있다.

그러나 국제무대에서 코스닥 시장의 인지도는 높지 않다. 영문공시가 의무화돼 있지 않아 투자정보를 찾기 어렵고, 증권사 리포트도 코스피 상장사에 집중돼 있기 때문이다.

홍콩의 자산운용사에서 ETF를 개발하는 A씨는 "코스피의 경우 투자자들의 인지도도 높고, 상장된 기업에 대한 관심도도 높아 관련 상품을 개발하기 쉬운데, 코스닥은 시장에 대해 투자자들에게 교육하는 것조차 쉽지 않다"며 "현지에서 코스닥 관련 투자 수요는 거의 없다"고 말했다.

올해 상반기(1월2일~6월30일) 외국인의 코스닥 순매수는 5조9364억원으로 2조458억 순매도였던 지난해 상반기 대비 개선됐지만, 반도체 소부장(소재·부품·장비) 주로 잘 알려진 종목이거나 코스닥 글로벌 지수에 포함돼 영문 공시 지원을 받을 수 있는 기업에 집중돼 있다.

규모가 작거나 한계기업의 비중이 큰 것도 문제다. 한국경제인협회(한경협)에 따르면 지난해 코스닥 한계기업 비중은 32.6%로 코스피(16.7%)의 두 배에 달한다. 나스닥과 시가총액은 150배 가까이 차이 나는데, 상장 기업수는 약 1.8배밖에 차이 나지 않는다는 점에서 투자할만한 건실한 기업 수가 적다는 점도 알 수 있다.

이경태 한국은행 경제연구원 차장은 지난 15일 '큰 한계기업, 작은 피해기업: 행정 전수 자료를 활용한 혼잡효과 분석' 보고서에서 "한계기업 비중이 높아질수록 같은 산업 내 정상기업에도 부정적 영향을 끼친다"며 코스닥 상장사의 신뢰도가 낮은 이유에 높은 부실기업 비중이 있다고 지적하기도 했다.

전문가들은 금융투자업계와 코스닥 상장사들이 적극적으로 코스닥 시장에 대한 정보 제공에 나서야 한다고 주장한다. 영문공시뿐만 아니라 증권사 리서치센터들을 통한 기업 리포트가 확대돼야 다양한 투자자들이 코스닥 시장에 대한 정보를 얻을 수 있기 때문이다.

이석훈 자본시장연구원 선임연구위원은 "정부가 지난해 말 발표한 '코스닥 시장 신뢰·혁신 제고 방안'이 실질적인 성과로 이어지기 위해서는 코스닥 기업의 가치를 적절히 평가하고 이를 장기 투자로 연결하는 시장의 중개 기능이 보완적으로 강화돼야 한다"며 "미국 중소형 IB(투자은행) 산업 전문 리서치를 기반으로 다양한 종목을 소개하는 것처럼 국내에서도 중소형 증권사의 리서치 역량과 투자자 연결 서비스가 확대돼야 한다"고 말했다.

이 연구원은 특히 기술주 중심의 성장기업이 대다수를 차지하는 코스닥 시장이 대형주를 중심으로 하는 코스피 시장보다 금융투자업계의 정보 전달 역할을 더욱 필요로 한다고 강조했다.

이 연구원은 "코스닥 시장은 기술 특례상장 기업을 중심으로 재무성과보다 기술력과 연구개발 투자에 기반한 성장기업 비중이 확대되고 있어 단순 재무제표만으로 기업가치를 평가하기 어려워 기술력과 성장 가능성에 대한 정성적 판단이 보다 중요하다"며 "기업의 사업 모델, 기술 경쟁력, 산업 내 위치 등을 종합적으로 이해할 수 있는 정보로 국내외 기관투자자가 코스닥 시장에 장기 투자할 수 있도록 유도하는 시장 중개 기능이 보완될 필요가 있다"고 했다.