정부가 인터넷전문은행 도입에 적극적으로 나선 것과 달리, 주요 IT(정보기술)업체들은 물밑에서 눈치만 보고 있다. 구체적인 도입 방안과 규제 개선이 이뤄질 때까지 모호한 행보를 이어갈 것으로 보인다.

16일 IT업계에 따르면 네이버와 다음카카오는 인터넷은행을 설립할 최우선 후보군으로 꼽힌다. 하지만 이들 기업은 결제분야 확장에 주력하면서도, 인터넷전문은행에 대해선 소극적인 입장을 유지하고 있다.

뱅크월렛카카오(이하 뱅카), 카카오페이 등을 운영하고 있는 다음카카오는 정부의 규제 개선 움직임을 눈여겨보는 모습이다. TF(태스크포스)팀을 마련해 핀테크 분야 진출에 대한 다각적인 검토를 하고 있지만, 아직은 "모바일 송금, 결제에 집중하겠다"는 입장. 최근에는 뱅카를 이용한 편의점 바코드 결제 서비스를 시작하는 등 온·오프라인 간편결제 시장에서 가맹점을 확대하고 있다.

증권업계에서는 카카오톡이라는 절대적인 플랫폼을 보유하고 있는 다음카카오를 인터넷은행 설립에 가장 유력한 후보로 꼽는다. 성종화 이베스트투자증권 연구원은 보고서를 통해 "비금융 업체 중에서는 독보적인 모바일 서비스 플랫폼 카카오톡을 보유하고 있는 다음카카오를 한국 인터넷 전문은행 도입의 제1 수혜업체로 선별한다"며 "카카오톡은 인터넷 전문은행의 핵심 플랫폼 역할을 수행할 가능성이 크다"고 내다봤다.

다만 제도 및 규제 개선이 이뤄지더라도 초기 인프라 구축과 마케팅에 막대한 비용 투입이 불가피하다는 점은 큰 부담이다. 기존 금융회사와의 경쟁을 이겨내고 안정적인 예대마진(대출금리에서 예금금리를 뺀 것) 수익을 올릴 수 있을지도 미지수다.

증권업계에서 제2 수혜업체로 분류되는 네이버는 인터넷은행에 관심이 없다는 입장이다. 이미 '네이버 체크아웃' 브랜드를 '네이버페이'로 이름을 바꾼 네이버는 오는 6월 '네이버 마일리지', '네이버 캐쉬', 송금 기능 등을 통합해 정식 서비스를 시작한다. 이미 체크아웃, 마일리지 등 서비스 이용자가 많아 간편결제 분야에서 앞서나갈 수 있다는 입장이다.

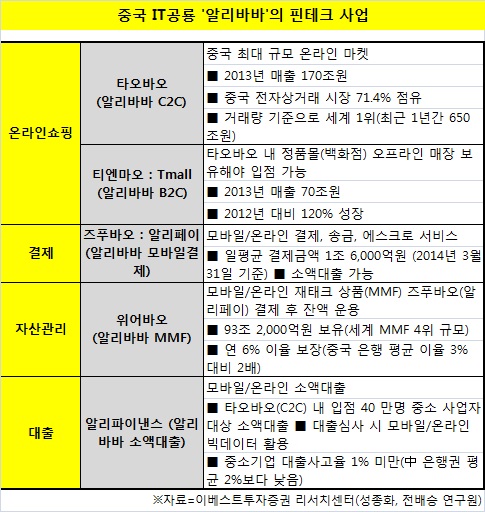

황인준 네이버 CFO(최고재무책임자)는 "가맹점과 이용자에게 도움이 되는 결제분야는 열심히 할 생각이지만 인터넷은행 설립이나 대출, 크라우드펀딩 등은 우리가 할 일이 아니다"며 "중국에서 알리바바가 인터넷은행을 운영할 수 있는 것은 중국은 뱅킹 시스템이 한국에 비해 좋지 않기 때문"이라고 지적했다.

아울러 "중국은 그림자 금융 등 지하경제가 크기 때문에 중국정부도 우회로를 뚫어준 것"이라며 "네이버가 인터넷은행을 설립해도 현존하는 은행을 넘어설 수 있을지 의문"이라고 덧붙였다.

제도권의 눈치를 살피는 네이버, 다음카카오 등 대형 포털업체보다는 정부와 중소 IT업체의 움직임이 더 빠른 편이다. 엔씨소프트와 핀테크 분야에서 협력하고 있는 KG이니시스는 인터넷전문은행 설립은 중장기 과제로 추진하고 있다. 이를 위해 엔씨는 지난 2월 이니시스로부터 450억원 규모의 전환사채(CB)를 인수하는 방식으로 실탄을 제공했다. 두 회사는 핀테크 기술 협조를 위한 테스크포스팀(TF)을 운영 중이다.

경기도는 지난 2월 1000억~2000억원을 들여 인터넷은행 '아이뱅크'를 설립할 것이라고 발표했다. 경기도는 아이뱅크를 통해 지방경제를 활성화 하고, 고용 창출 및 사회안전망 구축 등 과제를 해결하겠다는 목표다.