‘경제성’·‘편의성’

연내 출범한 인터넷전문은행이 이용자들을 공략하기 위해 가장 많이 언급할 것으로 예상되는 단어다. 알고리즘에 기반한 자동 투자 솔루션인 로보어드바이저를 활용한 자산 운용이나 소셜네트워크서비스(SNS) 활동을 바탕으로 한 금리 할인, 온라인 음원사이트에서 적립한 포인트를 금융수수료로 활용하는 방안 등 편리하면서도 경제적인 다양한 서비스들이 인터넷전문은행 사업에 포함될 것이란 기대다.

이 같은 서비스의 혁신은 결과적으로 금융비용 감소로 인한 이용자 혜택 증대, 금융회사 경쟁력 향상, 일자리 창출 등을 통해 국내 금융산업 전반의 질적 발전과 해외 기업에 맞설 수 있는 경쟁력 강화로 이어질 것이란 전망이다.

◇일자리 창출·중금리 대출 활성화로 개인 부채 감소=핀테크 강국 영국의 경우 지난 한해 동안 핀테크 산업에서 약 6만명의 고용을 창출했다. 이는 싱가포르, 홍콩, 호주의 핀테크 종사자를 합친 것보다 많은 규모다. 시장조사업체 스태티스타에 따르면 미국 내 핀테크 관련 취업자 수는 20만명 달하는 것으로 추정된다.

우리나라도 고용창출에 기대를 걸고 있다. 지난해 한국노동연구원은 핀테크 산업 활성화 정책으로 2030년까지 국내에 최대 7만개의 일자리가 늘어날 것이란 전망을 내놨다. 은행 점포 축소로 기존 은행의 고용 인원은 1만4000명이 줄어들 것으로 예상되지만 전체 금융 시장에서는 3만~6만개의 일자리 증가가 기대된다는 점이 고무적이다.

금융 소비자 입장에서도 편익이 크게 향상될 것으로 예상된다. 대표적으로 중금리 대출 시장이 활성화되면서 개인들의 부채 규모가 감소하는 것을 들 수 있다. 예컨대 알리바바는 자체 신용평가시스템을 기반으로 지금까지 60만개에 달하는 소기업과 개인 창업자에게 5년간 총 70조원 규모의 소액대출을 제공했다.

국내 K뱅크는 빅데이터 분석역량을 기반으로 신용등급 4~6등급의 중신용자를 대상으로 10%대 금리를 제공할 계획이다. 대부업을 이용 중인 32만명의 중신용자들이 인터넷전문은행의 10% 중금리 대출을 이용할 경우 대출액은 기존 대비 11%(2000억원 이상) 절감될 것으로 K뱅크는 분석했다. 카카오뱅크 역시 중금리 대출 시장 이용자들을 위한 서비스를 내놓을 계획이다.

◇美·中 핀테크 기업 대항마 되려면=인터넷전문은행들이 혁신적인 서비스를 선점하는 것은 해외 진출을 위해서도 반드시 필요한 작업이다. 시장조사기관 IDC가 2014년 발표한 ‘세계 핀테크 100대 기업’에 한국 기업은 포함조차 있지 않았다.

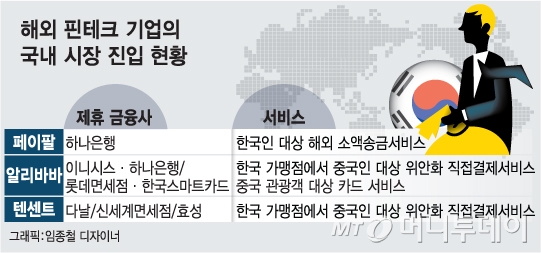

해외 대형 핀테크 기업의 국내 시장 진출에 대비하기 위한 측면에서도 국내 업체들이 경쟁력을 확보할 필요가 있다. 현재 페이팔, 알리바바, 텐센트 등 해외 핀테크 공룡들은 국내 시장 진출을 점진적으로 추진 중이다.

업계는 혁신성의 키를 들고 있는 ICT기업이 책임 경영을 할 수 있는 여건을 제공해줘야 한다고 목소리를 높이다. 현행 은행법이 유지된다면 K뱅크는 우리은행이, 카카오뱅크는 한국투자금융이 최대주주가 된다. 각 은행의 주축인 KT, 카카오가 주도적으로 책임경영을 펼치기 현실적으로 힘든 구조다. ICT 기업의 영향력이 축소되면서 인터넷전문은행의 자회사로 전락할 우려마저 나온다. 국내에서 처음으로 시행되는 인터넷전문은행이니 만큼 순이익 실현까지 일정 기간이 필요한데 이 기간 동안 은행들이 추가로 증자를 할 경우 ICT기업의 영향력이 축소될 수 있다는 것이다. 일본 지분은행의 경우 순이익 달성까지 3년 10개월, 소니은행의 경우 4년 10개월이 걸렸다.

인터넷전문은행 관계자는 “은행법 개정이 지연되는 사이 지난 4월 카카오뱅크가 한국투자금융지주의 자회사로 편입됐다”며 “ICT 기업이 안정적 주도권을 잡지 못하면 금융 소비자의 편익도, 해외 무대로 나가기 위한 경쟁력 확보도 요원한 일이 될 것”이라고 말했다.