바이오비쥬가 상장 첫해 성장 잠재력을 입증하지 못했다. 매출액은 역성장했고, 영업이익은 급감했다. 스킨부스터는 비교적 선방했지만 필러 공급이 줄었다. 올해는 동종진피 ECM(세포외기질) 스킨부스터 신제품을 앞세워 실적 성장의 토대를 마련하겠단 목표다.

바이오비쥬는 ECM 스킨부스터 신제품 '셀리비온'의 국내 영업 활동을 강화하고 있다고 25일 밝혔다. 우선 국내부터 공략한 뒤 점차 글로벌 시장으로 공급 지역을 확장할 계획이다.

바이오비쥬는 스킨부스터와 필러 등을 국내외 시장에 공급한다. 지난해 기준 전체 매출에서 수출이 차지하는 비중은 74.2%다. 해외 시장은 중국 비중이 가장 높다. 베트남 등 동남아시아 시장에도 진출했다. 지난해 5월 코스닥 시장에 상장했다.

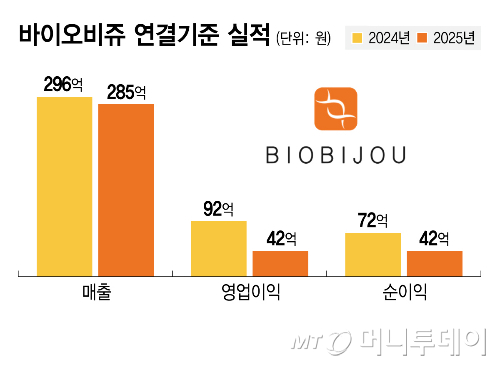

바이오비쥬는 상장 첫해인 지난해 연결기준 매출액이 285억원으로 전년 대비 3.9% 줄었다. 영업이익은 42억원으로 전년 대비 54.2% 감소했다. 지난해 필러 매출액이 26억원으로 전년 대비 38.1% 감소한 데다 판매관리비용이 117억원으로 2배가량 증가한 영향으로 풀이된다.

이에 대해 바이오비쥬 관계자는 "지난해 말 발생한 일부 매출채권의 실적 인식 시점을 올해로 이연하면서 연간 매출액이 줄어든 측면이 있다"며 "신규 브랜드를 출시하면서 마케팅 비용이 증가한 점도 수익성에 영향을 미쳤다"고 설명했다.

바이오비쥬는 셀리비온으로 스킨부스터 시장 경쟁력을 강화하겠단 전략이다. 셀리비온은 독자적인 저온 공정 기법을 적용한 ECM 스킨부스터 신제품이다. 경쟁 제품보다 생체적합성이 뛰어난 데다 콜라겐 함량이 높고 가격 경쟁력을 갖췄다고 설명했다. 바이오비쥬는 셀리비온이 현재 주력 제품인 히알루론산(HA) 기반 스킨부스터 '칸도럽 세럼'과 함께 매출 성장을 견인할 대표 제품으로 자리 잡길 기대하고 있다.

신한투자증권은 바이오비쥬에 대해 "방향성은 유효하지만, 단기 실적 흐름은 지켜볼 필요가 있다"고 분석했다. 김지영, 최승환 신한투자증권 연구원은 "셀리비온을 출시하는 등 제품 포트폴리오 다각화에 적극적"이라며 "안정적인 영업망을 확보한 상황에서 제품과 지역을 확장하고 생산능력 증설 및 해외 인허가 확보 등을 통한 성장 기반 강화 노력은 고무적"이라고 평가했다.

또 "다만 지난해 실적은 아쉬운 상황"이라며 "신규 사업 확장에 따른 판관비 증가와 매출채권 인식 시점, 대손율 관련 회계 처리 변경 등에 영향을 받았다"고 설명했다. 이어 "이익 정상화 시점을 지켜볼 필요가 있다"고 조언했다.

바이오비쥬 관계자는 "스킨부스터와 필러, 화장품 등 주요 사업에서 성장세를 이어갈 수 있게 노력하겠다"며 "다른 스킨부스터 상장 기업과 비교하면 시장가치가 저평가된 측면이 있는데, ECM 스킨부스터 신제품 매출이 본격화하면 밸류에이션(가치평가)이 재평가받을 것으로 기대한다"고 말했다.