반도체 산업의 성장세가 무섭다. 세계 반도체시장통계기구(WSTS)는 지난해 전 세계 반도체 시장이 전년보다 25.6% 성장한 5529억6100만 달러(약 663조원)에 달할 것이라고 발표했다. 또 올해 시장은 8.8% 성장한 6015억 달러(약 722조원)를 기록할 것으로 예측했다. 사상 처음으로 6000억 달러를 돌파하는 것이다.

특히 지난해 중국 반도체 기업이 생산한 반도체가 전년 대비 33.3% 증가한 3594억개로 늘어나면서 AP(애플리케이션 프로세서), 파운드리, 낸드플래시 등 세부 분야에서 중국 반도체 기업이 약진하고 있다.

반도체 산업은 우리나라 시총 1·3위 기업인 삼성전자, SK하이닉스의 실적과 직결되어 있어 우리도 관심이 많지만, 중국에 비할 바는 아니다. 지난 2018년 미·중 무역전쟁 발발 이후 트럼프 전 미국 대통령이 ZTE, 화웨이, SMIC 등 중국 통신·반도체 기업에 대한 제재를 계속하면서 중국에서는 반도체 기술 자립이 자주국방만큼 중요한 이슈로 부상했다.

미국의 반도체 제재는 우리나라 기업에게도 적잖은 영향을 미쳤다. 만약 2020년 트럼프 전 대통령이 대만 TSMC의 화웨이 AP 수탁생산을 금지하지 않았다면 지금쯤 화웨이가 삼성전자와 스마트폰 1·2위를 다투고 있을지도 모른다. 화웨이는 2020년 2분기 삼성전자를 근소한 차이로 제치고 글로벌 1위에 올랐지만, 미국 제재로 고성능 AP를 확보할 수 없게 되자 시장점유율이 급락했다. 현재 화웨이 점유율은 기타로 분류될 만큼 미미하다.

2020년 이후 중국 정부와 기업은 혼연일체가 되어 반도체 산업 육성에 나섰다. 그리고 그 결과가 조금씩 보이기 시작한다. AP, 파운드리, 낸드플래시 분야에서 약진 중인 중국 반도체 기업을 살펴보자.

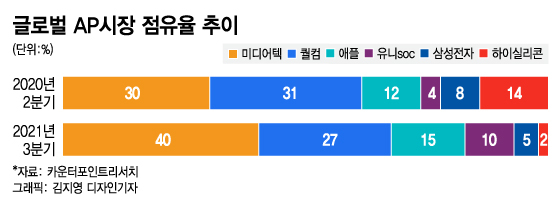

지난해 3분기 글로벌 AP·SoC(시스템온칩) 시장에서 대만 미디어텍이 점유율 40%로 압도적인 1위를 기록했다. 퀄컴(27%)이 2위, 애플(15%)이 3위를 차지했는데, 그 뒤를 이은 건 우리에게는 생소한 중국의 유니속(10%)이다.

삼성전자는 2020년 2분기 8%에 달했던 점유율이 5%로 쪼그라들며 5위를 기록하는 데 그쳤다. 시장조사업체 카운터포인트리서치는 삼성전자가 아웃소싱 비중을 늘리면서 보급형 4G에서 플래그십 5G 모델까지 미디어텍과 퀄컴의 AP 사용 비중이 늘었다고 분석했다.

앞서 언급한 화웨이의 자회사 하이실리콘의 점유율은 2020년 2분기 14%에서 지난해 3분기 2%로 급감했다. 하이실리콘은 미국의 제재 전 플래그십 AP '기린9000'을 설계해서 대만 TSMC의 5㎚(나노미터·1㎚=10억분의 1m) 생산라인에서 제조했다. 그런데 미국 제재로 TSMC에서의 위탁생산이 불가능해지자 매출이 급감했다.

대신 유니속이 질주하기 시작했다. 유니속은 중저가 AP 위주로 중국 스마트폰업체인 아너스, 리얼미, ZTE 등을 공략하면서 시장 점유율이 불과 1년여 만에 두 배 넘게 상승했다. 유니속이 설계한 5G용 AP T770은 최첨단 EUV(극자외선)장비가 적용된 TSMC의 6㎚생산라인에서 제조되는 등 플래그십 스마트폰용 AP 생산에도 나선 상태다.

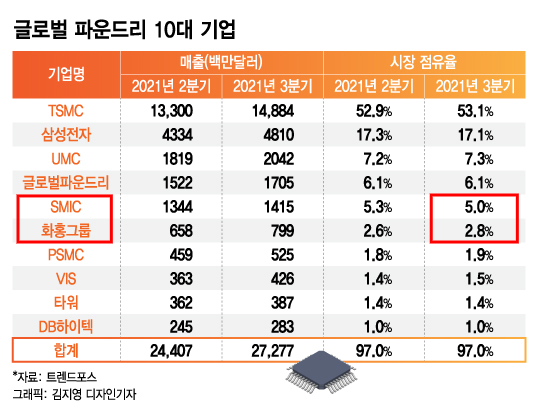

글로벌 파운드리 시장 1위는 단연 대만 TSMC다. 지난해 3분기 기준, 시장점유율이 무려 53.1%에 달한다. 그 뒤는 삼성전자(17.1%), 대만 UMC(7.3%), 미국 글로벌파운드리(6.1%) 순이다.

글로벌 파운드리 10대 기업에는 중국 기업도 두 개 포함됐다. 중국 파운드리의 쌍두마차로 불리는 SMIC와 화홍그룹(반도체)이 각각 점유율 5%와 2.8%로 5위와 6위를 기록했다.

SMIC는 14㎚공정의 양산 성공 후 초미세공정 진입에 어려움을 겪고 있지만, 꾸준히 5위를 유지하고 있다. SMIC는 중국 고객사 비중이 70%에 육박할 정도로 중국 기업의 주문을 최우선해서 반도체를 생산하고 있다.

빠르게 성장하는 회사는 화홍반도체다. 지난해 3분기 화홍반도체 매출액은 전분기 대비 21.4% 증가한 약 8억 달러(약 9600억원)를 기록했다. 화홍반도체는 공장가동률이 100%에 육박하면서 판매 단가를 계속 올리고 있는 것으로 알려졌다.

중국 팹리스(반도체설계)업체 수준은 글로벌 최정상급이지만, 파운드리(반도체제조)가 아킬레스건이다. 중국 최대 파운드리업체 SMIC도 성숙공정인 14㎚ 공정 양산만 가능하며 7㎚·5㎚ 등 초미세공정 진입에는 상당한 시간이 소요될 전망이다. 여기에는 미국의 제재로 네덜란드 반도체장비업체 ASML사의 EUV장비 도입이 불가능한 영향도 크다.

마지막으로 낸드플래시 메모리 시장을 보자. 시장조사업체 옴디아(Omdia)에 따르면 지난해 3분기 글로벌 낸드플래시 시장에서 삼성전자가 점유율 34.5%로 1위를 차지했다. 삼성전자는 20년 동안 부동의 1위를 지켰다.

2~6위는 일본 키옥시아(19.5%), SK하이닉스(13.6%), 미국 웨스턴디지털(13.0%), 마이크론(9.9%), 인텔(5.9%) 순이었다.

삼성전자는 2위인 일본 키옥시아와 15%포인트의 격차를 유지하면 압도적 1위를 이어갔다. SK하이닉스는 인텔의 낸드사업부 인수가 완료되면 단숨에 키옥시아와 2위를 놓고 다투게 된다.

여기서 눈길을 끄는 건 중국 창장메모리(YMTC·長江存儲)다. 상위 6개업체가 과점하던 낸드플래시 시장에 YMTC가 점유율 2.5%을 기록하며 7위를 차지한 것으로 나타났다. 지난 3분기 YMTC의 낸드플래시 매출액은 약 4억6500만 달러(약 5580억원)로 1년 만에 4배로 증가할 만큼 빠르게 성장했다.

YMTC는 메모리 반도체 중 가장 진입장벽이 낮은 낸드플래시 메모리를 시작으로 D램 등 메모리 시장 진입을 시도하고 있다. 2020년 YMTC는 자체개발한 '엑스태킹'(Xtacking) 2.0 아키텍처를 이용한 128단 3D TLC/QLC 낸드플래시 개발에 성공했다고 발표한 바 있다.

'엑스태킹' 아키텍처는 메모리 밀도를 높일 수 있고 입출력(I/0) 속도를 기존 기술의 2배 이상인 3Gbps까지 향상시킬 수 있을 정도로 YMTC는 기술력도 갖췄다. YMTC가 계속 치고 올라오면서 글로벌 낸드플래시 7강 구조를 굳힐 가능성이 크다.

재밌는 건 위에서 언급한 유니속과 YMTC가 모두 파산 구조조정 절차를 밟고 있는 칭화유니의 자회사라는 점이다. 칭화유니는 비록 파산 구조조정으로 주인이 바뀌었지만, 중국 반도체 산업에 성장의 씨앗을 뿌렸다.

중국 반도체 기업은 AP, 파운드리, 낸드플래시 등 각 영역에서 조용히 굴기하고 있다. 5년 뒤에는 중국 반도체 기업의 영향력이 훨씬 커질 것이다.