중국 바이오(C-바이오)가 K-바이오를 압도하고 있다. 반도체처럼 한국을 추격하는 게 아니라 아예 한국을 추월한 것이다.

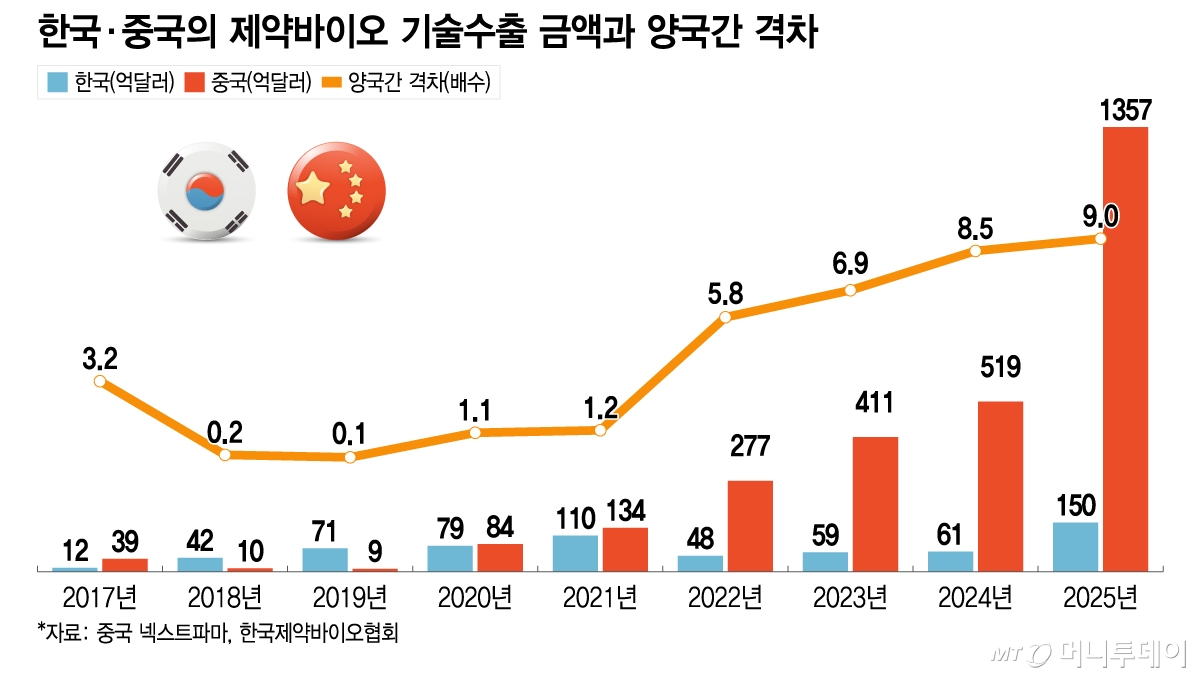

작년 중국 제약·바이오 기업의 기술수출(LO) 규모는 1357억달러로 한국(150억달러)의 9배를 넘어섰다. 인해전술이 아니라 '약(藥)해전술'이라고 부를 수 있을 정도로 중국산 신약이 해외로 쏟아지기 시작한 것이다.

중국 제약·바이오 업계가 성장할 수 있는 이유는 저렴한 임상 비용과 30일 심사 체계 등 중국 정부의 적극적인 바이오 산업 육성책이다. 여기에 2030년까지 수백조원 규모의 글로벌 블록버스터 의약품 특허가 만료되는 '특허절벽'이 중국 제약·바이오 기업의 기술수출 급증에 큰 영향을 미쳤다.

중국 시장조사업체 넥스트파마에 따르면 작년 중국 제약·바이오 기업의 기술수출 금액은 1356억5500만달러로 사상 최고치를 경신했다. 선급금은 70억달러, 수출건수는 157건을 기록하며 3가지 항목이 모두 역대 최고치를 찍는 성과를 올렸다.

특히 기술수출 금액이 전년(519억달러) 대비 2.6배 급증하며 중국은 한국과의 격차를 멀찌감치 벌렸다. 한국제약바이오협회에 따르면 작년 한국 제약·바이오 기업의 기술수출 금액은 150억3362만달러다.

올해도 지난달 25일 기준 중국 제약·바이오 기업의 기술수출 금액은 532억7600만달러를 기록하며 가파른 성장세를 이어가고 있다.

중국 제약·바이오 기업의 기술수출이 급증하기 시작한 건 2020년부터다. 2019년만 해도 9억달러로 불과했던 기술수출 금액이 2020년 84억달러를 기록한 이후 2021년 134억달러, 2022년 277억달러, 2023년 411억달러로 가파른 성장세를 이어갔다.

한중 양국간 기술수출 금액의 격차도 급격히 벌어졌다. 중국 제약·바이오 기업의 기술수출 금액은 2020년만 해도 한국 기술수출 금액의 1.1배에 불과했으나 2022년 5.8배, 2023년 6.9배, 2025년 9배로 늘었다.

지난해에는 중국 제약·바이오기업의 대형 기술수출이 연이어 발표됐다. 글로벌 10대 신약 기술수출 중 중국 제약·바이오기업이 8건을 차지했을 정도다. 계약규모 순위 7번째 몬테로사 테라퓨틱스와 10번째 질랜드 파마의 기술수출을 제외한 나머지가 모두 중국 기업의 기술 수출이다.

진퀀텀 헬스케어가 미국 바이오헤븐 및 한국 에임드바이오와 최대 130억달러 규모 기술수출 계약을 맺었으며 중국 최대 바이오업체인 항서제약은 12개 신약 후보물질을 영국 글락소스미스클라인(GSK)에게 최대 125억달러에 수출하는 계약을 체결했다. 신다바이오(이노벤트 바이오로직스)도 일본 다케다제약과 최대 114억달러 규모 기술수출 계약을 맺었다.

독일 바이오엔텍은 PD-1/VEGF 이중 특이성 항체 'BNT327/PM8002' 개발을 위해 미국 제약업체 브리스톨마이어스스큅(BMS)과 선급금만 15억달러에 달하는 대규모 기술수출 계약을 체결했다. 중국 제약·바이오기업과는 무관한 것 같지만, 바이오엔텍은 2023년 11월 중국 바이오테우스로부터 해당 파이프라인을 취득했으며 2024년 8억달러에 바이오테우스를 아예 인수했다.

3S바이오도 미국 화이자와 항암제 후보물질 'SSGJ-707'에 대한 글로벌 라이선스 계약을 체결했다. 화이자는 선급금으로 12억5000만달러를 지급했는데, 이는 중국 신약 개발 역사상 최대 금액이다.

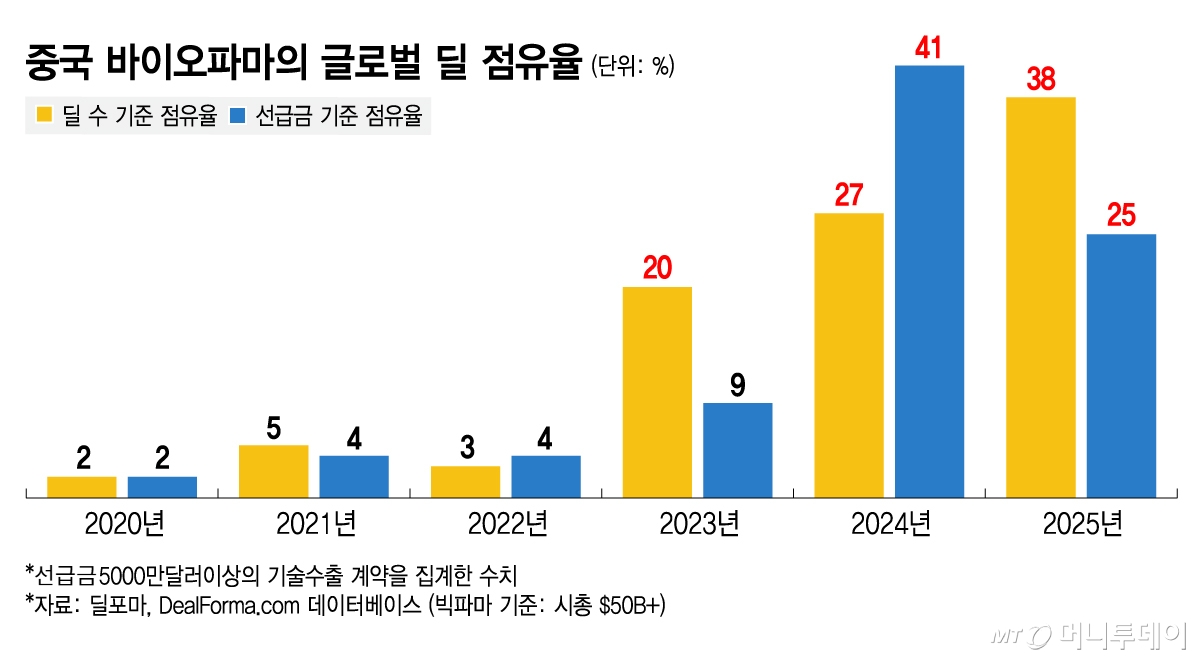

대규모 기술수출 계약이 늘면서 중국의 글로벌 의약품 기술수출 점유율도 급증했다. 제약·바이오 리서치 업체 딜포마에 따르면, 작년 중국 제약·바이오 기업의 글로벌 기술수출 비중은 딜 수 기준 38%을 차지했다. 지난해 글로벌 대형 제약사들이 외부 신약 후보 물질의 약 40%를 중국 기업에서 도입한 것이다. 중국 제약·바이오 기업 비중은 2023년 20%, 2024년 27%, 2025년 38%로 꾸준한 상승세다.

여기에는 글로벌 제약사들이 2030년까지 주요 의약품에 대한 특허 보호가 만료되는 '특허절벽'에 직면한 사실이 큰 영향을 미쳤다. 2030년까지 특허가 만료되는 블록버스터 의약품 매출은 약 3000억달러(약 428조원)에 달하며 글로벌 제약사들은 중국 제약·바이오 기업들로부터 실험 단계의 신약을 적극적으로 확보하고 있다.

이제 중국 제약·바이오 업계는 양적 성장을 넘어 질적 성장을 모색하고 있다. 신약 개발 초기 중국 제약·바이오 기업은 '패스트 팔로워' 전략이 지배적이었지만, 최근에는 계열 내 최고의 약물을 의미하는 '베스트 인 클래스'(Best-in-Class)나 계열내 최초를 뜻하는 '퍼스트 인 클래스'(First-in-Class)를 추구하기 시작한 것이다. 퍼스트 인 클래스는 개발 난이도가 가장 높지만, 블록버스터 의약품이 되면 막대한 부가가치를 창출할 수 있다.

중국 제약·바이오 산업이 성장할 수 있었던 이유는 저렴한 임상 비용과 정부의 적극적인 바이오산업 육성정책이다.

류보웨이 모간스탠리 아시아태평양 지역 헬스케어 부문 총괄의 평가가 의미심장하다. 그는 초기 파이프라인(신약 후보물질) 도입에 있어 다국적 제약사들의 '중국 조달' 경향이 갈수록 뚜렷해지고 있다고 밝혔다. 한 다국적 제약사의 최고재무책임자(CFO)는 류 총괄에게 "중국에서 신약 파이프라인을 조달할 경우 비용이 미국의 30~40%에 불과하고 더 우수한 효과를 기대할 수 있다면 당연히 중국을 선택할 것"이라고 털어놓았다. 높은 가성비가 다국적 제약사들이 중국을 주요 파이프라인 공급처로 삼는 핵심 논리인 것이다.

중국 정부의 제약·바이오 산업 육성책도 바이오테크 산업에 강력한 성장동력을 제공한다. 작년 10월 중국 국가약품관리감독국(NMPA)은 '혁신 신약 임상심험 심사 및 선진화에 관한 공고'를 공식 발표했다. 신약 개발을 지원하기 위해, 임상시험계획서(IND)의 승인 기한을 기존 60일에서 30일로 단축하는 내용이 골자다. 중국 NMPA도 미국 식품의약국(FDA)과 동일한 30일 심사체계를 갖추게 된 것이다.

올 초에도 중국 NMPA는 획기적 치료제, 조건부 승인, 우선심사·승인, 특별 승인 등 4가지 경로를 통해 임상적으로 긴급한 의약품의 시판을 신속 승인할 것이라고 밝혔다. '저비용 가성비'와 '차이나 스피드'가 C-바이오의 발전을 가속화하고 있다.