메모리 반도체회사인 마이크론 테크놀로지가 18일(현지시간) 장 마감 후 시장 예상을 크게 상회하는 블록버스터급 실적을 발표했다. 그러나 시간외거래에서 주가는 4% 이상 하락했다.

마이크론은 이날 장 마감 후 회계연도 2분기(지난해 12월~올해 2월) 조정 주당순이익(EPS)이 12.20달러로 집계됐다고 밝혔다. 이는 팩트셋이 애널리스트들을 대상으로 조사한 평균 전망치 9.19달러를 크게 웃도는 것이다. 전년 동기 1.56달러에 비해서는 8배 가까이(682%) 급증한 것이다.

같은 기간 매출액은 239억달러로 전년 동기 대비 3배 가까이(196%) 증가했다. 이는 애널리스트들의 전망치 200억달러를 넘어서는 것이다. 매출액총이익률은 74.4%로 전년 동기 36.8%에서 약 2배 향상됐다.

회계연도 2분기에 클라우드 메모리 사업의 매출액은 160% 이상 성장해 78억달러에 이르렀다. 클라우드 메모리 사업은 구글과 아마존 등 하이퍼스케일러가 주고객으로 고대역폭 메모리(HBM)와 대규모 클라우드 환경에 최적화된 고성능 D램 위주다.

코어 데이터센터 사업 매출액은 57억달러로 전년 동기 18억달러에 비해 3배 이상 급증했다. 코어 데이터센터 사업은 서버를 직접 제조하는 델 테크놀로지스 등을 고객으로 서버용 일반 D램과 SSD(저장장치) 공급에 집중한다. 휴대폰과 PC 등을 대상으로 하는 모바일 및 클라이언트 부문 역시 매출액이 전년 동기 22억달러에서 77억달러로 뛰었다. HBM뿐만 아니라 전통 메모리 사업도 급성장세를 보인 것이다.

마이크론은 회계연도 3분기(올 3~5월)에 대해서도 매우 강력한 실적 가이던스를 제시했다. 매출액은 335억달러를 예상해 시장 전망치 243억달러를 크게 웃돌았다. 이는 전년 동기 93억달러 대비 200%가 넘는 성장률이다.

같은 기간 조정 EPS 가이던스는 전년 동기 대비 903% 폭증한 19.15달러로 제시했다. 이는 시장 전망치 12.05달러를 가뿐히 뛰어넘는 것이다. 회계연도 3분기 매출액총이익률은 엔비디아보다도 높은 81%를 예상했다.

실적 성장세가 둔화되기는커녕 더 가팔라지고 있는 것이다. 산제이 메흐로트라 마이크론 최고경영자(CEO)는 AI 서버와 기존 서버 모두에서 "D램과 낸드 공급이 충분하지 않은 상황"이라며 수요와 공급간의 "전례 없는 격차"를 해소하기 위해 노력 중이라고 설명했다.

마이크론은 실적 보도자료에서 "AI(인공지능) 발전에 따라 컴퓨팅 구조는 더 많은 메모리를 필요로 하게 될 것"이라며 "이 때문에 마이크론이 AI 시대의 가장 큰 수혜자이자 핵심 공급자 중 하나가 될 것으로 확신한다"고 밝혔다.

메모리 반도체는 범용 상품이기 때문에 과거 단기 계약 위주로 이뤄졌으나 유례 없는 공급 부족으로 마이크론 고객사들은 최근 기존의 장기 계약을 넘어서는 전략적 고객 계약(SCA)을 원하고 있다. 이에 따라 마이크론은 최근 고객사와 처음으로 5년 계약을 체결했다.

메흐로트라 CEO는 SCA가 "다년간에 걸친 확정된 계약으로 사업의 가시성과 안정성을 높여준다"며 고객 입장에서도 "좀더 확실성을 가지고 사업 계획을 세울 수 있게 해준다"고 말했다.

메흐로트라 CEO는 또 엔비디아의 차세대 AI 칩인 베라 루빈에 들어가는 HBM4 양산이 회계연도 1분기(지난해 9~11월)에 시작됐으며 차세대 HBM4e는 2027년에 생산이 본격적으로 확대될 것이라고 발표했다.

마이크론은 강력한 실적을 발표하고도 시간외거래에서 주가가 4% 이상 하락하고 있다. 이에 대해 ETF(상장지수펀드) 공급회사인 디렉시온의 자본시장 팀장인 제이크 브한은 "이보다 더 좋을 수 없다"는 인식 때문일 수 있다고 지적했다. 마이크론의 실적이 정점을 찍었다는 우려가 반영된 것일 수 있다는 의미다.

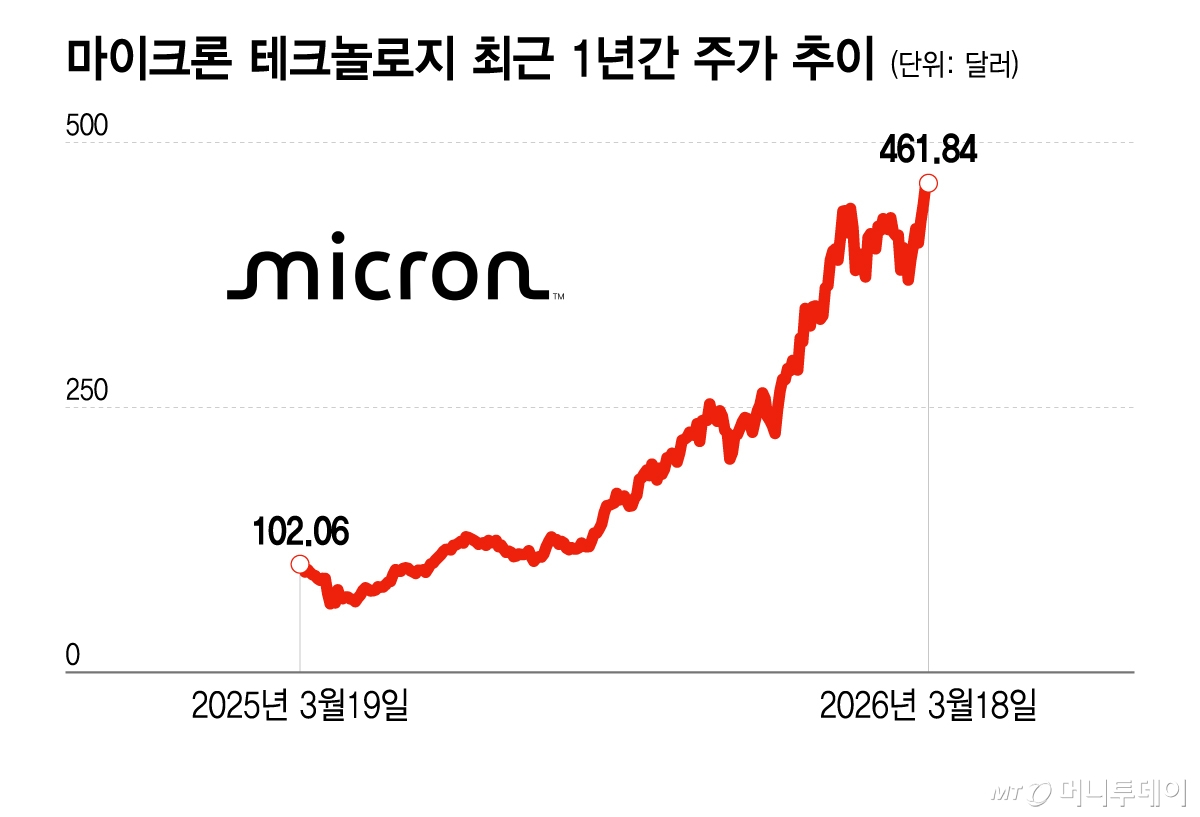

그는 최근 마이크론의 강력한 실적과 가이던스가 "다음 분기에 대한 눈높이를 높여 놓았다"며 마이크론의 어닝 서프라이즈도 투자자들을 만족시키지 못했음을 시사했다. 마이크론 주가는 지난해 3배 상승한데 이어 올해 들어서도 이날 정규거래 때까지 62% 올랐다.