"저금리로 재산을 만들기 어려운 시대"

정부가 내년부터 개인종합자산관리계좌(ISA·Individual Savings Account)를 도입한다. ISA는 예·적금, 펀드, 파생결합증권 등을 한 계좌에서 관리해 만기 인출 시 200만원까지 비과세하는 금융상품이다. 또 3000만원 한도에서 비과세혜택을 받을 수 있는 '해외주식 투자전용펀드'도 생긴다. 정기예금금리 1.65%, 주택가격 상승률 1.84%, 잠재성장률 3.8%. 말 그대로 '저성장·저금리' 시대에서 개인의 재산형성을 지원할 수 있도록 하는 상품들이다.

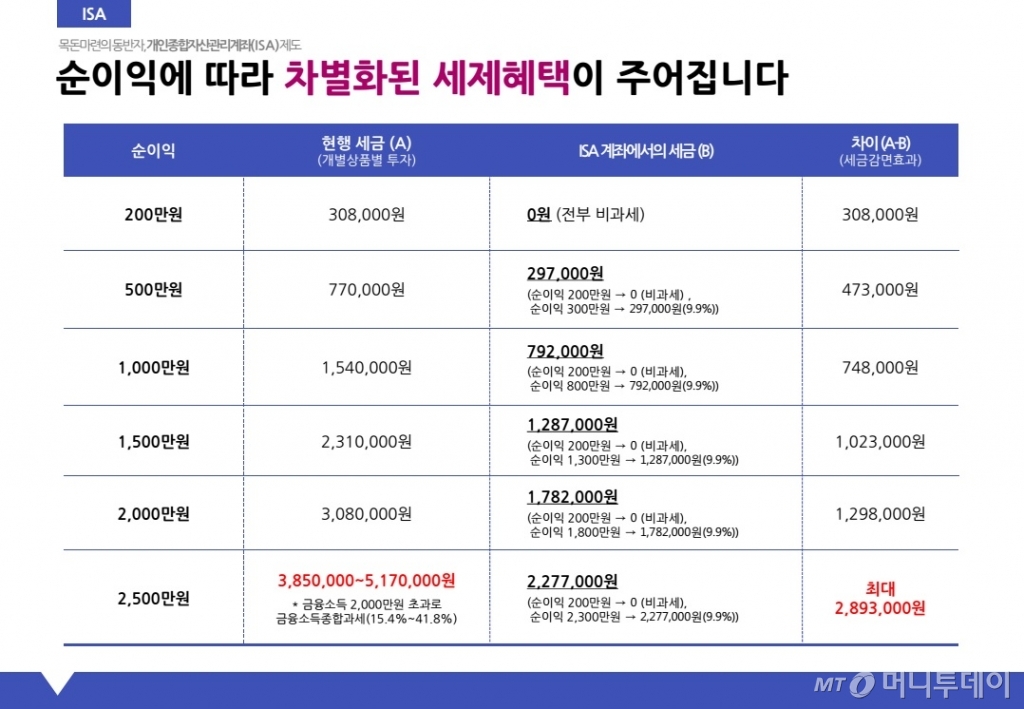

◇ISA, 2500만원 순익 발생시 세제혜택 최대 289만원 =ISA는 근로자, 개인사업자라면 가입이 가능하다. 단 연간 2000만원을 초과하는 금융소득이 있는 '금융종합과세' 대상자는 가입할 수 없다. 1인당 연간 2000만원까지 납입할 수 있고 의무적으로 5년간 계좌를 유지해야 한다. 의무가입기간중에는 원금과 이자 인출이 제한된다. 연간 2500만원 이하의 급여를 받는 근로자와 소득 1600만원 이하의 사업자는 3년만 유지하면 된다. 시장상황에 맞게 자유로운 상품교체는 가능하다. 의무가입기간을 채우고 인출할 때 계좌운영을 통해 발생된 소득 200만원까지 비과세한다. 200만원 초과분은 9%로 분리과세 한다.

각각의 개별상품에 투자했을 때와 비교해 보면 납부해야할 세금 차이가 꽤 크다. 두 개의 상품에 투자해 한 상품에서 300만원의 이익이 발생했고 다른 상품에 90만원의 손실이 났다고 가정할 경우 ISA 계좌에 가입하면 납부해야할 세금이 약 45만원가량 줄어든다. 순이익이 2500만원 발생했다고 하면 세금혜택 차이는 최대 289만3000원에 달할 것으로 금융위원회는 추산했다.

ISA는 계좌 내 각각의 상품에서 발생한 손해와 이익을 통합계산한 후 순이익에 과세하기 때문이다. 개별상품에 각각 투자를 했다면 이익이 발생한 300만원에 15.4%의 세율로 과세해 46만2000원의 세금을 납부해야 했다. 그러나 ISA 계좌내에서 각각 300만원의 이익이 발생하고 90만원의 손실이 발생했다면 손익을 합산한 210만원에만 과세한다는 얘기다. 여기서 200만원까지는 비과세이므로 비과세한도를 넘어선 10만원에만 9.9%(지방소득세 포함시)의 세율로 과세돼 9900원만 납부하면 된다.

◇10년 비과세 '해외주식 투자전용펀드'도입… 펀드 환매시 일괄 과세 =내년부터 3000만원 한도에서 비과세혜택을 받을 수 있는 '해외주식 투자전용펀드'도 도입한다. 해외주식에 투자하는 펀드에는 매매차익과 평가차익, 환변동분에 대해 모두 비과세한다. 가입가능 기간은 내년부터 2017년까지지만 비과세 혜택기간은 가입일로부터 10년간 지속된다. 비과세 혜택을 받기 위해서는 해외 주식에 60%이상 투자하는 펀드여야 한다. 기존 펀드의 비과세 전환은 불가능하다.

펀드 과세 방법도 개선된다. 그간 논란이 됐던 펀드 매매차익과 평가차익에 대한 과세 문제는 펀드 환매 때 과세하는 것으로 제도 정비가 이뤄진다. 장기 투자로 펀드 투자 원금이 손실이 났더라도 일정 시기 이익에 과세가 되는 현행 제도의 불합리를 정상화하기 위해서다.