정부의 소상공인·중소기업 금융지원 정책에도 불구하고 지난해 중소기업 대출금의 40%는 저축은행이나 상호금융 등 비(非)은행에서 나온 것으로 나타났다. 신용·담보 등이 취약한 중소기업·소상공인이 상대적으로 대출 심사가 덜 까다로운 비은행으로 몰리면서다. 비은행대출은 금리가 상대적으로 높은만큼 중소기업 자금부담도 커질 수 있다는 우려가 나온다.

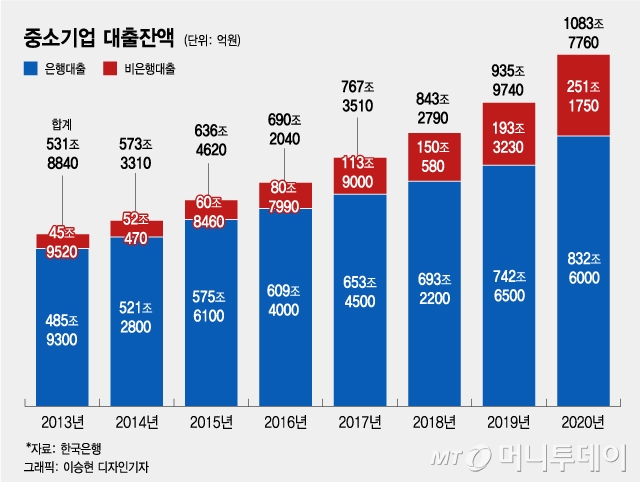

5일 한국은행에 따르면 지난해 12월 말 개인사업자 등 소상공인을 포함한 중소기업 대출잔액은 1083조7768억원으로 집계됐다. 2019년 말보다 147조8021억원 늘어난 규모로 역대 최대폭 증가다. 경제규모가 커지면서 기업대출 잔액은 지속적으로 상승해왔지만 1년만에 100조원이 증가한 것은 지난해가 처음이다.

신규 대출 중 비은행대출은 57조8514억원으로 39.1%를 차지했다. 정부의 긴급경영안정자금 등 은행을 통한 금융지원으로 2019년(46.7%)보다는 7.6%포인트 낮아졌지만 여전히 40%에 육박한 규모다. 수년간 이어진 비은행대출 증가에 전체 대출잔액에서 비은행대출이 차지하는 비중은 2015년 9.6%에서 지난해 23.2%로 5년만에 2.4배 증가했다.

정부는 지난해 코로나19 피해를 입은 소상공인과 중소기업에 시중은행 이차보전 대출 등 26조4000억원 규모의 금융지원 프로그램을 운영했다. 신용보증기금·기술보증기금 등을 통한 보증지원까지 합치면 50조원을 넘어선다. 하지만 정부지원한도 이상의 자금이 필요하거나 신용등급 등 조건을 충족하지 못해 비은행을 찾아야했던 중소기업·소상공인이 40%에 달했다는 의미다.

문제는 금리다. 비은행대출 금리는 은행대출보다 1~3%포인트 높다. 한은이 발표한 1월 중 금융기관 가중평균금리에 따르면 예금은행 기업대출금리는 2.69%를 기록한 반면 상호금융 기업대출금리는 3.38%로 나타났다. 상호저축은행 기업대출금리는 6.07%에 달했다.

중소기업·소상공인 경기상황도 나아지지 않는 상태다. 사회적 거리두기가 지속되면서 아직 내수가 코로나 이전 수준을 회복하지 못했다. 기획재정부에 따르면 지난해 12월과 1월 전년동월대비 국내 신용카드 승인액은 -4%, -2%를 기록했다.

금융위원회가 올해 9월까지 비은행대출을 포함한 중소기업·소상공인 대출에 원상환 만기연장·이자상환 유예 지원을 연장하기로 했지만 안심할 수는 없다. 한은이 지난해 12월 발표한 금융안정보고서에서 추산한 시나리오에 따르면 원리금 상환유예 조치가 연장되고 매출이 회복돼도 유동성 위험에 빠지는 소상공인 가구 비중은 올해 12월 7.8%로 지난해 2월(2.3%)보다 3배 이상 증가하는 것으로 나타났다.

노민선 중소기업연구원 미래전략연구단장은 "코로나19 이후 저금리 기조에도 소상공인·중소기업은 대출금액이 크게 늘어 이자부담이 만만치 않은 상황"이라며 "단순 상환유예 제도만으로는 구조적 부담을 해소하기 쉽지 않다"고 지적했다. 그러면서 "한시적으로나마 고용 등 정책목적 달성 시 상환의무를 일부 면제해주는 '한국형 PPP(급여보호프로그램)' 등 특별한 대책도 검토할 필요가 있다"고 말했다.