앞으로 미국에 투자하는 한국기업의 글로벌 최저한세 부담이 줄어들 전망이다.

6일 재정경제부에 따르면 경제협력개발기구(OECD)·주요20국(G20) 포괄적 이행체계(IF)는 145개 이상 회원국의 승인을 거쳐 디지털세 필라2 글로벌 최저한세 제도 개편방안을 발표했다.

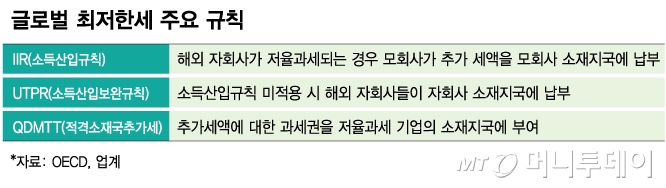

글로벌 최저한세는 다국적기업의 소득이전을 통한 조세회피와 세원잠식을 방지하는 것을 목표로 다국적기업의 소득에 최소 15% 세율로 과세하는 제도다. 한국을 비롯해 유럽연합(EU), 영국, 일본, 호주 등 주요국은 2024년부터 글로벌 최저한세를 시행하고 있다.

글로벌 최저한세와 동일한 정책 목적을 달성할 수 있는 자체 최저한세 제도를 이미 시행하고 있는 경우 다른 국가에서 글로벌 최저한세 과세 시 이중과세 문제에 노출된다는 문제가 제기됐다. 이에 따라 G7은 글로벌 최저한세와 자체 최저한세가 병행할 수있는 방안을 IF에서 마련키로 합의했다.

올해부터 특정 국가가 글로벌 최저한세와 충분히 유사한 제도를 운영하는 경우, 즉 적격 병행제도를 운영하면 최종 모기업이 해당 국가에 소재한 다국적기업 그룹은 글로벌 최저한세 중 소득산업규칙과 소득산업보완규칙을 적용받지 않는다. 따라서 해당 그룹의 다른 구성기업 소재지국은 글로벌 최저한세를 과세하지 않는다.

미국은 적격 병행제도를 운영하고 있는 것으로 인정돼 최종 모기업이 미국에 소재한 다국적기업 그룹은 2026년 1월1일 이후 발생한 소득분에 대해 글로벌 최저한세를 적용받지 않을 수 있다. 미국 외 국가도 2027년 또는 2028년부터 IF 평가를 거쳐 적격 병행제도에 해당하는지 여부를 인정받을 수 있다.

재경부는 "적격 병행제도 등 법령 개정이 필요한 사항을 검토해 향후 세법개정안에 반영해 나갈 계획"이라고 밝혔다.