12월 출시 예정인 ‘비소구대출’(유한책임대출) 한도가 기존 디딤돌대출과 같이 2억원으로 설정된다. 비소구대출의 DTI(총부채상환비율)·LTV(주택담보대출비율)는 기본적으로 디딤돌대출 기준을 따르지만 담보물의 가치하락 가능성 등이 고려돼 추가적으로 LTV 최대치가 줄어들 수 있다.

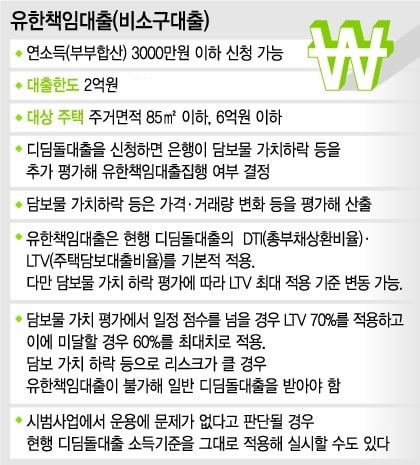

국토교통부는 비소구대출은 연소득(부부합산) 3000만원 이하인 경우 신청이 가능하고 대출한도는 2억원이 될 것이라고 23일 밝혔다. 기존 디딤돌대출의 소득기준(부부합산 연소득 6000만원·생애 첫 내집마련 7000만원)보다 소득기준은 강화되지만 대상주택 기준(주거면적 85㎡ 이하, 6억원 이하)은 동일하다.

비소구대출의 경우 소비자가 디딤돌대출을 신청하면 은행이 담보물 가치하락 등을 평가해 집행 여부를 결정한다. 담보물 가치하락은 가격과 거래량 변화 등을 평가해 산출한다. 기존 디딤돌대출은 담보물에 대한 감정평가와 LTV 산정만 진행했다.

비소구대출은 현행 디딤돌대출의 DTI와 LTV를 기본적으로 적용하지만 추가로 담보물 가치하락 평가에 따라 LTV 최대 적용 기준이 바뀔 수 있다.

국토부 관계자는 “기존 디딤돌대출의 경우 DTI가 60% 이하면 LTV 최대치가 70%였으나 비소구대출은 담보물 가치평가에서 일정 점수를 넘으면 LTV 70%를 적용하고 이에 미달하면 60%를 최대치로 적용한다”며 “담보가치 하락 등으로 리스크가 크면 비소구대출이 불가해 일반 디딤돌대출을 받아야 한다”고 설명했다.

비소구대출은 집값 하락의 위험을 채무자가 모두 책임지는 일반 주택담보대출과 달리 채무자의 상환부담이 담보물, 즉 해당주택만으로 한정되는 금융상품이다.

예컨대 3억원짜리 주택을 담보로 2억원을 대출받은 후 집값이 1억5000만원으로 떨어지면 채무자는 1억5000만원짜리 집만 넘기고 나머지 5000만원의 채무는 탕감받는 방식이다.

김규정 NH투자증권 부동산 연구위원은 “비소구대출 시범사업의 경우 기존 디딤돌대출보다 연소득기준이 강화돼 실제 대출규모가 크지 않을 수 있다”며 “대부분 저소득층이 이용할 것으로 보이는데 기존 소득이 높음에도 빚을 갚지 않을 수 있다는 우려는 줄어들 것으로 보인다”고 말했다.

국토부는 시범사업 진행 후 대상자 확대 등을 검토할 예정이다. 국토부 관계자는 “시범사업에서 운용에 문제가 없다고 판단되면 현행 디딤돌대출 소득기준을 그대로 적용해 실시할 수 있다”면서도 “다만 시범사업기간을 못박지는 않았다”고 설명했다.