#직장인 송씨는 월세를 받을 생각에 분양가 2억원의 오피스텔 구입을 고민하고 있다. 임대사업자 등록을 할까 하는데 가장 걱정되는 게 세금이다. 올해는 취득세 감면율도 축소되는 등 변화가 있어 송씨의 머릿속 셈법이 복잡하다.

세금은 수익률에 직접적인 영향을 미치는 만큼 부동산 투자에 있어 중요하다. 특히 올해는 비사업용 토지에 대한 과세 방식과 임대사업자들의 취득세 감면율 등 변화가 있다.

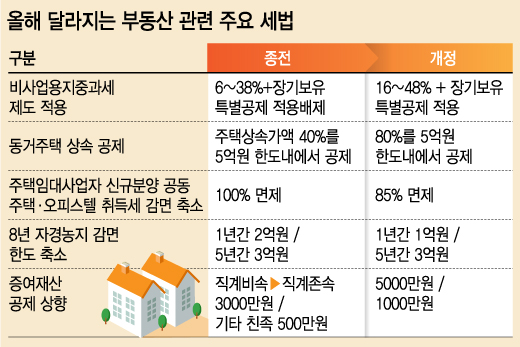

우선 주택임대사업자가 공동주택·오피스텔을 분양받을 때 전액 감면받았던 취득세는 올해부터 취득세액에 따라 달라진다. 이를테면 60㎡(이하 전용면적) 이하이고 취득세액 200만원 초과인 공동주택 또는 오피스텔은 취득세 면제율이 100%에서 85%로 낮아진다.

예를 들어 2억원의 아파트를 신규 분양 받았다면 취득세는 200만원(세율 1%)으로 100% 면제 받을 수 있다. 같은 금액에 오피스텔을 분양 받는다면 취득세(세율 4%)는 800만원으로 200만원이 넘어 세액의 15%는 세금으로 내야 한다.

감면받은 세금은 4년 이내에 매각하면 추징당한다는 점도 기억하자. 지난해 12월 시행된 민간임대주택 특별법에 따라 취득세 감면을 받기 위한 의무임대기간은 5년에서 4년으로 줄었다.

올해부터 비사업용 토지를 팔 때 양도세는 기본세율(6~38%)에 10%포인트가 추가로 과세된다. 사업용 토지는 본래 용도로 사용되지 않고 있는 토지를 말한다.

예를 들어 취득가액 2억원, 양도가액 3억원의 토지를 보유한 경우 지난해 말에 양도했다면 세율은 35%지만 올해 양도하면 세율은 45%로 늘어난다. 양도세 차이는 약 1000만원이 된다.

다만 3~10년까지 보유할 경우 최대 30%까지 장기보유특별공제 혜택을 받을 수 있다. 장기보유특별공제 시작일은 2016년부터이며 절세 혜택은 2019년부터 가능하다. 2019년 말에 양도한다면 양도세는 올해 보다 약 440만원이 줄어든다.

신방수 세무사(세무법인 정상)는 "2019년 이후에 양도하거나 비사업용 토지에 상가나 사무실 등을 지어 사업용으로 전환한 뒤 매각하는 것도 방법"이라고 조언했다. 농지의 경우에는 양도하기 전에 2년 이상 거주하면서 농사를 지으면 사업용 토지로 전환돼 기본세율을 적용받게 된다.

자녀가 한 집에서 부모를 10년 이상 모시다가 주택을 상속받으면 5억원 범위에서 상속세가 80%까지 공제되는 것도 눈여겨볼 만하다. 종전에는 40%까지만 가능했다. 자녀가 미성년자인 때는 동거 기간에서 제외된다.

도움말 : 신방수 세무사(세무법인 정상)