3월14일부터 은행과 증권사에서 판매하는 ISA(개인종합자산관리계좌)는 '만능통장'이라고 불린다. 많은 사람들이 재테크에 활용할 수 있고 자유로운 상품교체가 가능하고 세제혜택까지 누릴 수 있기 때문이다.

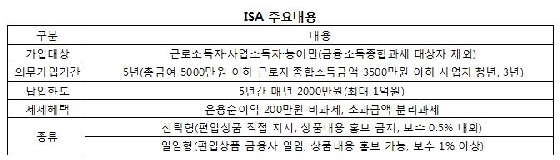

ISA는 근로소득자, 사업자소득, 농어민이면 누구나 가입할 수 있다. 과거 재형저축 등이 연봉 5000만원 이하 근로자 등으로 가입제한을 두는 것과 달리 ISA는 금융소득종합과세 대상자 등 일부 사람들을 제외한 대부분의 국민이 가입할 수 있다.

납입한도는 5년간 매년 2000만원씩 최대 1억원으로 목돈을 만드는데 부족함이 없다. 금융위원회가 ISA를 '국민재산 늘리기 프로젝트의 핵심과제'라고 강조하는 것도 이 때문이다.

무엇보다 ISA 계좌내 이익의 200만원까지 비과세되고 200만원 초과 금액에 대해서는 9% 분리과세된다. 특히 ISA 계좌내 각종 금융상품에서 발생한 이익과 손실이 통합 계산된 뒤 세금이 부과되기 때문에 절세효과가 뛰어나다.

예컨대 A상품에서는 300만원 이득이 나고 B상품에서는 90만원 손실이 나는 경우 기존에는 300만원 이익에 대해 15.4%인 46만2000원을 세금을 내야 했다. 반면 ISA에서는 순이익 210만원 중 200만원까지는 비과세되고 남은 10만원은 9.9% 분리과세가 적용돼 9900원만 세금으로 내면 된다.

ISA는 일종의 금융상품 바구니로 바구니내 상품을 자유롭게 교체할 수 있다. 주식시장이 좋을 것으로 예상돼 펀드를 바구니에 담았다가 주식시장이 안좋을 것으로 예상되면 ISA를 해지할 필요 없이 바구니에서 펀드를 빼거나 비중을 줄이면 된다.

ISA로 재산을 늘리기 위해서는 바구니에 어떤 상품을 담느냐가 중요하다. 신탁형은 ISA 투자자가 직접 바구니에 담을 상품을 고른다. 직접 고르기 때문에 다양한 상품에 대해 알아야 하는 부담은 크지만 금융사에 지급할 보수는 연 0.5% 내외로 적다.

반면 일임형은 돈을 맡긴 은행이나 증권사가 알아서 상품을 바구니에 담아주기 때문에 편리하다. 다만 전문가의 도움을 받는 만큼 보수는 연 1% 이상으로 신탁형보다 높다. 특히 일임형은 바구니에 담을 상품을 ‘모델 포트폴리오’를 통해 보여주고 광고할 수 있기 때문에 투자자가 마음에 드는 바구니를 고를 수 있다.

증권사에서는 3월14일부터 신탁형과 일임형 모두에 가입할 수 있고 은행에서는 신탁형만 가입할 수 있다가 은행이 투자일임업 등록 마친 4월에는 일임형에도 가입할 수 있다.