은행·증권사가 다음 주부터 판매하는 신탁형 개인종합자산관리계좌(ISA) 대부분엔 '계좌 수수료'가 붙지 않는다. 유사한 신탁상품인 퇴직연금에 0.2~0.6%의 계좌수수료가 붙는 것과 다르게 상품별로만 수수료가 책정되는 것이다. 금융사간 고객 확보 경쟁이 치열해지며 상품별 수수료도 개별상품만 살 때와 크게 다르지 않을 전망이며 예금 수수료는 사실상 '제로(0)'에 가까울 것으로 보인다.

8일 금융권에 따르면 오는 14일 신탁형 ISA 출시를 준비 중인 국민·신한·농협·우리은행은 신탁형 ISA에 계좌 수수료 대신 상품별 수수료만 붙이기로 방침을 정했다. KEB하나은행만이 예금을 제외한 계좌잔액에 0.1~0.2%의 수수료(관리보수)를 책정하는 방안을 막판까지 검토 중인 것으로 알려졌다.

증권사들도 유사하다. 대우증권이 계좌수수료 없이 상품별로만 수수료를 부과키로 했고 다른 증권사들도 대형 증권사가 계좌수수료를 안 받기로 한만큼 수수료를 부과하긴 쉽지 않을 것으로 관측된다.

대신 금융사들은 예금, 펀드, 주가연계증권(ELS) 등 신탁형 ISA에 담길 상품별로 신탁보수에 상응하는 수수료를 책정할 계획이다.

금융사들은 펀드, ELS 등을 창구에서 개별상품으로 살 때와 ISA에 편입시킬 때 의 수수료가 크게 차이나지 않도록 내부 수수료 정책을 조정 중이다.

한 대형은행은 펀드에 붙이는 선취수수료를 없애는 대신 그만큼을 신탁보수 격의 수수료로 책정할 계획이다. 금융사들은 '담합' 의혹을 피하기 위해 ISA 수수료와 관련해선 일절 타사와 정보교환을 하지 않는다고 강조하지만, 일단 고객 확보가 발등에 떨어진 불인만큼 수수료 낮추기 경쟁이 벌어지고 있다.

'예금' 수수료를 두고도 금융사들의 고민이 깊다. ISA는 신탁상품인만큼 금융사의 관리 서비스에 대한 대가로 신탁보수를 받는 것이 이론적으론 맞지만, 예금에 수수료를 부과할 경우 소비자들의 저항이 클 수 있어서다. 이에 따라 한 대형 시중은행은 예금 수수료를 '제로(0)'로 하기로 했고, 다른 대형은행들 역시 0.1% 이하의 상징적인 수수료만 부과하기로 방향을 정했다.

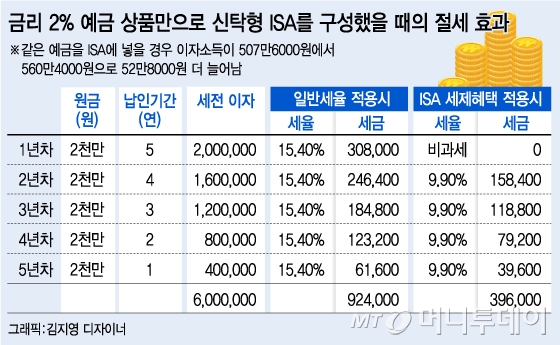

이렇게 되면 예금에 수수료를 물리지 않는 신탁형 ISA에 연리 2%짜리 예금을 ISA 1년 납입한도인 2000만원 씩 5년 동안 1억원 맡길 때 5년간 52만8000원을 절약할 수 있게 된다(표 참조). 이에 일부 프라이빗뱅킹(PB)에선 자산가들에게 여윳돈을 예금으로 ISA에 맡겨 절세혜택을 보거나 해외 주식형 펀드를 비과세 한도인 3000만원만큼 채운 뒤 추가로 ISA에 담을 것을 권하기도 한다.

일부에선 금융사들의 수수료 낮추기 경쟁이 장기적으로 금융사의 신탁상품 관리 능력을 떨어트리는 것 아니냐는 지적도 나온다. 서비스에 대한 정당한 대가를 받는 대신 '박리다매'식 영업 경쟁이 격화될 수 있다는 것. 한 은행 고위 관계자는 "고객이 편입상품을 지정하는 신탁형 ISA라 하더라도 금융사가 정보 제공 등의 서비스를 제공하고 이에 서비스에 대한 수수료를 붙이는 게 맞다"며 "금융사 간 경쟁으로 수수료를 적합하게 부과하기가 사실상 어려워 시장이 제대로 작동하기 어렵다"고 토로했다.