# 중견기업 사무직으로 일하는 김모씨(30)는 연 18%의 카드론으로 약 1000만원을 빌려 썼다. 김씨는 단 한 번도 대출을 연체한 적이 없지만 카드론을 이용한다는 이유로 신용등급이 6등급까지 떨어졌다. 김씨는 올초 P2P(개인간거래)업체에서 연 7.43%의 금리로 1000만원을 대출받아 기존에 빌렸던 카드론을 갚았다. 이 결과 대출금리가 절반 이하로 인하돼 매달 9만원 정도 이자가 줄었고 덤으로 신용등급도 2단계 올랐다.

P2P 대출은 운영자금 등이 필요한 중소기업이나 소상공인은 물론 김씨 같은 일반적인 개인도 쉽게 이용할 수 있다. 특히 일반 개인은 김씨처럼 처럼 2금융권 대출을 P2P대출로 갈아타 금리를 낮추는 대환대출 수요가 많다. 2금융권 대출을 은행과 제휴한 P2P대출로 갈아타면 일부 대출자는 신용등급이 올라가는 부가효과도 누릴 수 있다. 현재 은행과 제휴한 P2P업체는 전북은행과 협력하고 있는 피플펀드가 유일하다.

개인신용대출 전문 P2P업체인 렌딧이 2015년 5월 첫 대출 이후 지난달 말까지 집행한 9032건의 대출을 분석한 결과 P2P 개인신용대출의 평균 금리는 연 11.1%, 대출 이용자의 평균 신용등급은 4.4등급으로 집계됐다.

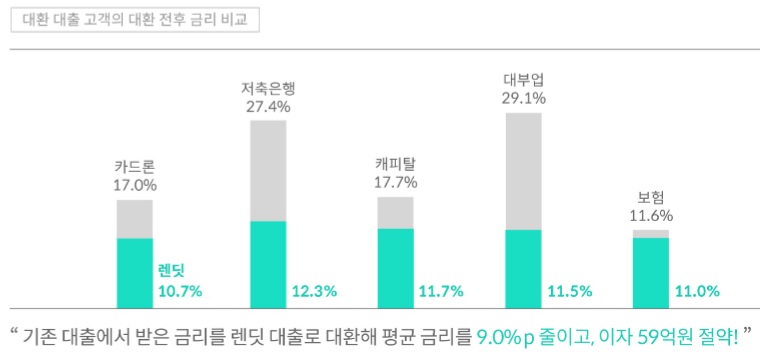

또 대출의 54%는 대환대출이었고 나머지는 생활비 등 가계비용, 보증금, 사업자금, 결혼비용 등에 쓰기 위한 대출이었다. 업권별 대환대출 비율을 보면 카드론에서 갈아타는 경우가 45.9%로 가장 많았고 △저축은행 28.2% △캐피탈 15.9% △대부업 8.8% △보험 1.2% 순이었다.

렌딧으로 갈아타기 전에 대출 이용자가 받은 평균 금리는 연 20.2%에 달했다. 일부 대출 이용자는 연 30%가 넘는 고금리를 이용하다 P2P대출로 갈아탄 것으로 나타났다.

대출 이용자 중 5~7등급 중신용자의 비율은 2016년에는 32.0%에서 지난해 52.4%로 20.4%포인트 증가했다. 반면 5등급보다 높은 고신용자의 비율이 크게 줄어들었다.

렌딧 관계자는 "이제까지 대환대출 고객을 비롯해 대출자들이 렌딧을 통해 절약한 이자의 총합은 88억5000만원에 이른다"며 "250여 가지의 금융 데이터를 토대로 대출 고객 개개인에 맞춘 적정금리를 산출해 낸 결과"라고 강조했다.